離岸公(gōng)司有(yǒu)什麽用(yòng)途?熱門離岸公(gōng)司注冊地有(yǒu)哪些?内附蘋果公(gōng)司避稅案例

今天我們将和大家分(fēn)享離岸公(gōng)司的相關知識,方便大家對離岸公(gōng)司的用(yòng)途,離岸公(gōng)司注冊地的選擇、安(ān)排稅收籌劃等方面有(yǒu)更深入的了解。

什麽是離岸公(gōng)司

離岸公(gōng)司是指不在公(gōng)司注冊地進行實質(zhì)業務(wù)的公(gōng)司。通常具(jù)有(yǒu)下列特征:

- 須在特定的離岸法域成立公(gōng)司

- 不在離岸法域内實際經營

- 該公(gōng)司的董事、股東不在注冊地境内居住

離岸公(gōng)司的用(yòng)途

1. 稅收籌劃

合理(lǐ)避稅對一個公(gōng)司來說很(hěn)重要,在不違反稅收相關法律的基礎上,可(kě)以根據每個離岸地區(qū)的政策來合理(lǐ)合法的做好稅收籌劃,幫公(gōng)司降低稅負,實現利潤最大化。

離岸公(gōng)司特殊的低稅結構形成的稅收窪地,穩定的法律環境以及公(gōng)司商(shāng)事資料的保密性,使得其具(jù)備稅務(wù)籌劃的基礎。

轉移定價是稅收籌劃裏運用(yòng)最為(wèi)廣泛的離岸避稅機制。是指的跨國(guó)公(gōng)司通過在不同司法管轄區(qū)的公(gōng)司進行關聯交易,将利潤留在低稅或免稅地區(qū)或國(guó)家,而将成本轉移到高稅率地區(qū)或國(guó)家,從而實現合理(lǐ)的稅務(wù)規避。

下面我們通過蘋果公(gōng)司的經典案例來看一下。

美國(guó)聯邦企業所得稅率高達35%,而愛爾蘭公(gōng)司的所得稅率僅為(wèi)12.5%。

美國(guó)公(gōng)司征稅的對象是美國(guó)公(gōng)司,而愛爾蘭的征稅對象是在愛爾蘭的收入。所以,蘋果公(gōng)司把海外賺取的利潤轉移到設立在愛爾蘭的子公(gōng)司,這樣就無須繳納所得稅了。

蘋果公(gōng)司主要是通過兩家愛爾蘭公(gōng)司和一家荷蘭公(gōng)司來操作(zuò),達到避稅的目的。這裏我們就要說到“雙層愛爾蘭荷蘭三明治”這一架構。該架構是在兩家愛爾蘭公(gōng)司之間,設立一家荷蘭公(gōng)司,很(hěn)像兩片面包中(zhōng)間夾了一片奶酪的三明治。

第一片愛爾蘭面包:“蘋果國(guó)際銷售”公(gōng)司

美國(guó)蘋果公(gōng)司在愛爾蘭設立了“蘋果國(guó)際銷售”公(gōng)司。這家公(gōng)司負責接收來自美國(guó)以外地區(qū)的所有(yǒu)銷售收入。

第二片愛爾蘭面包:“蘋果國(guó)際運營”公(gōng)司

根據愛爾蘭法律,在愛爾蘭注冊的公(gōng)司,隻要其母公(gōng)司或總部不在愛爾蘭,也就是公(gōng)司的控制權和管理(lǐ)權都不在愛爾蘭,就會被認定為(wèi)外國(guó)公(gōng)司,不用(yòng)在愛爾蘭交稅。因此愛爾蘭公(gōng)司僅需繳納12.5%的企業所得稅。美國(guó)蘋果公(gōng)司在愛爾蘭設立了“蘋果國(guó)際運營”公(gōng)司,公(gōng)司的總部設在著名(míng)的避稅天堂,加勒比群島。

荷蘭奶酪:“蘋果歐洲運營”公(gōng)司

蘋果公(gōng)司在荷蘭注冊了“蘋果歐洲運營”公(gōng)司。如果兩家愛爾蘭公(gōng)司之間直接進行收入的轉移,會涉及到征收預提所得稅。但如果這些收入是來自于歐盟成員國(guó),那麽可(kě)以免繳預提所得稅。

荷蘭稅法是以公(gōng)司注冊地來認定公(gōng)司的國(guó)籍,所以兩片愛爾蘭面包和荷蘭奶酪都被認定為(wèi)歐盟的公(gōng)司。 根據荷蘭的法律,歐盟成員國(guó)公(gōng)司之間的資金轉移,免繳預提所得稅,因此進出荷蘭的資金轉移不用(yòng)交稅。

免稅通道都打通了,接着我們來看一下蘋果公(gōng)司是怎麽操作(zuò)的。

美國(guó)蘋果公(gōng)司把它所擁有(yǒu)的相關知識産(chǎn)權許可(kě)授權給愛爾蘭的“蘋果國(guó)際運營”公(gōng)司(“第二片面包”),該公(gōng)司再把它許可(kě)授權給荷蘭的“蘋果歐洲運營”公(gōng)司(“奶酪”),”蘋果歐洲運營“公(gōng)司再許可(kě)給愛爾蘭的”蘋果國(guó)際銷售“公(gōng)司(“第一片面包”)。

當 “蘋果國(guó)際銷售”公(gōng)司在銷售蘋果産(chǎn)品時,需要向“蘋果國(guó)際運營”公(gōng)司支付知識産(chǎn)權使用(yòng)費,因此“蘋果國(guó)際銷售”公(gōng)司通過荷蘭”蘋果歐洲運營“公(gōng)司的中(zhōng)轉,把銷售收入以知識産(chǎn)權使用(yòng)費的名(míng)義轉到“蘋果國(guó)際運營”公(gōng)司,最終轉到了總部加勒比群島上。在這整個收入轉移的過程中(zhōng),蘋果隻需要向荷蘭繳納少許的交易稅和部分(fēn)愛爾蘭所得稅。

這種方法在擁有(yǒu)知識産(chǎn)權的公(gōng)司中(zhōng)非常流行,包括 Google、Facebook、Twitter、Amazon、Ebay 等在内的高科(kē)技(jì )公(gōng)司都在使用(yòng)。

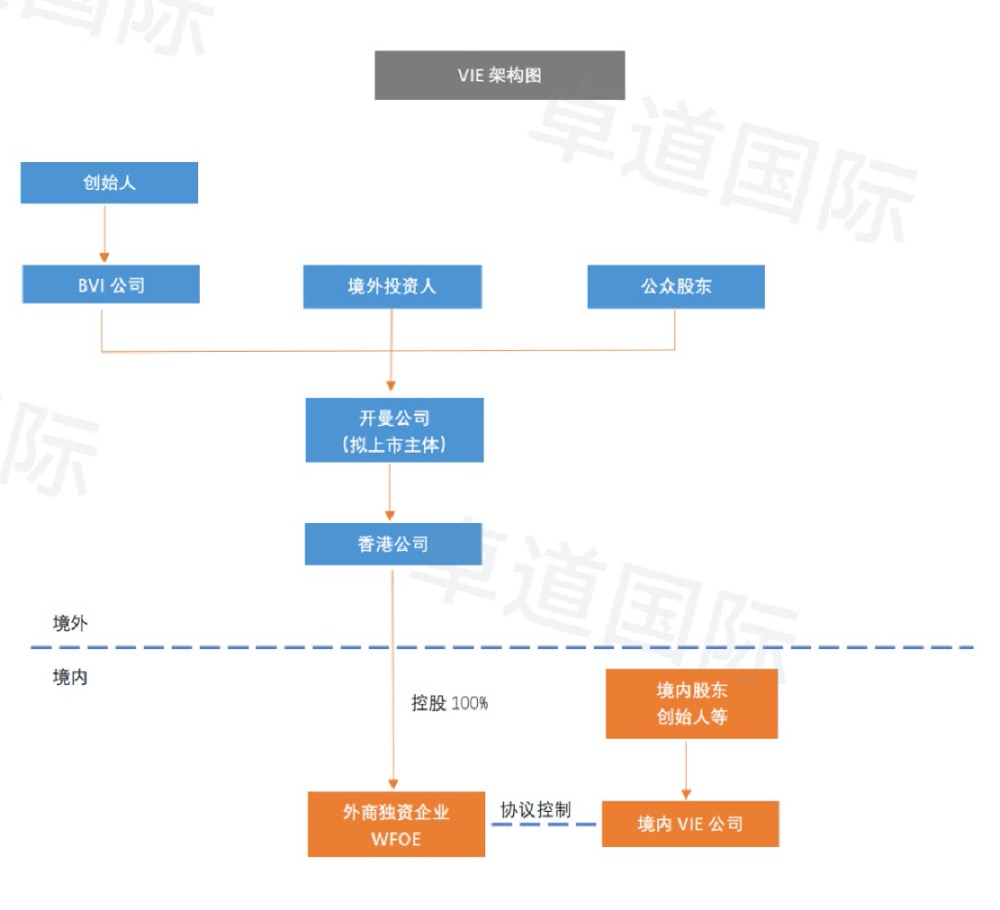

2. 境外融資上市

大部分(fēn)的境外上市公(gōng)司,都會設置兩層或者多(duō)層的離岸公(gōng)司,會通過搭建VIE架構,從而實現在香港或者美國(guó)上市的目的。大緻途徑就是:

第一步,公(gōng)司的創始人以個人名(míng)義在海外設立BVI公(gōng)司,一般與境内公(gōng)司的股東架構一緻;

第二步,BVI公(gōng)司和投資人共同成立一家設立拟上市主體(tǐ)—開曼公(gōng)司;

第三步,以開曼公(gōng)司的名(míng)義在香港設立公(gōng)司;

第四步,使用(yòng)香港公(gōng)司在境内設立外商(shāng)獨資公(gōng)司(WFOE)并簽署VIE協議。

這樣既有(yǒu)效避免了國(guó)内監管機構對外資進入的監管,也能(néng)使國(guó)内企業在資本市場成功融資。

3. 從事國(guó)際貿易

利用(yòng)離岸公(gōng)司從事國(guó)際貿易,最直接的好處是能(néng)享受低稅率甚至免稅的政策,以及資金運作(zuò)方便沒有(yǒu)外彙管制。

4. 其他(tā)用(yòng)途

作(zuò)為(wèi)控股公(gōng)司,從事國(guó)際商(shāng)業投資,提供離岸資産(chǎn)保護,持有(yǒu)知識産(chǎn)權等等。

結構合理(lǐ)的離岸公(gōng)司有(yǒu)其獨特的優勢,公(gōng)司具(jù)有(yǒu)高度的保密性,費用(yòng)低,低稅或免稅等特點。

熱門離岸注冊地有(yǒu)哪些

目前比較熱門的離岸公(gōng)司注冊地有(yǒu)香港、新(xīn)加坡、開曼、BVI、塞舌爾、英國(guó)、美國(guó)、馬紹爾、百慕大等地。

香港:香港公(gōng)司稅率低,注冊及維護方便,沒外彙管制。

新(xīn)加坡:新(xīn)加坡營商(shāng)環境優良,是國(guó)際金融中(zhōng)心,有(yǒu)十分(fēn)優越的地理(lǐ)位置,不少大國(guó)企業設立亞太地區(qū)總部的首選地。

群島公(gōng)司:開曼、BVI、塞舌爾、馬紹爾、百慕大等這些島國(guó),公(gōng)司資料保密,離岸經營無須繳稅,每年做好年審續牌即可(kě),注冊簡便。

英國(guó):英國(guó)的法制非常健全而且穩定,公(gōng)司信譽度高,離岸經營不用(yòng)繳稅,公(gōng)司注冊及維護成本較低。

美國(guó):美國(guó)公(gōng)司知名(míng)度高,個别州免稅,如華盛頓州、内華達州、懷俄明州等。

離岸公(gōng)司注冊地如何選擇

下面我們列了一下離岸公(gōng)司注冊地的選擇,可(kě)供參考。