香港公(gōng)司稅務(wù)系列—香港稅務(wù)居民(mín)身份的好處及申請攻略(附樣例)

在當前全球經濟一體(tǐ)化的背景下,香港以其獨特的地理(lǐ)位置和稅收優勢,成為(wèi)國(guó)際商(shāng)務(wù)貿易和财務(wù)規劃的重要樞紐,也是絕大部分(fēn)内地企業搭建跨境業務(wù)架構的最佳選擇。

企業搭建跨境企業架構時,會重點考慮如何降低整體(tǐ)稅務(wù)成本,而拿(ná)到香港稅務(wù)居民(mín)證明身份将大大降低企業稅務(wù)成本。本文(wén)将深入探讨香港稅務(wù)居民(mín)身份的各項好處,以及如何順利申請到香港稅務(wù)居民(mín),從而降低企業稅務(wù)成本。

一、申請香港稅收居民(mín)身份的好處

内地企業搭建全球企業架構時,大部分(fēn)都會優先選擇注冊香港公(gōng)司,用(yòng)于拓展境外業務(wù)。除了香港公(gōng)司維護管理(lǐ)方便外,也存在以下幾大的優勢:

1. 較低的稅率:香港涉及企業的稅收基本就是利得稅,标準稅率16.5%,首200萬利潤利率僅8.25%;個人所得稅稅率2%~17%,最高個稅稅率僅17%。

2. 與全球49個稅務(wù)管轄區(qū)(具(jù)體(tǐ)名(míng)單見下文(wén)附錄)簽訂避免雙重征稅協定,包括中(zhōng)國(guó)内地,确保您的收入不會在兩個司法管轄區(qū)内重複繳稅,且能(néng)享受一定的優惠稅率。

例如:根據香港與内地的避免雙重征稅協定,如符合協定條件的,香港公(gōng)司取得來源内地的分(fēn)紅股息的稅率為(wèi)5%,利息、特許權使用(yòng)費的稅率為(wèi)7%;如不符合協定條件的香港公(gōng)司,上述三項所得一般稅率均為(wèi)10%;如是内地居民(mín)企業,上述三項稅率均為(wèi)20%。因此,取得香港稅務(wù)居民(mín)身份将大大降低企業稅務(wù)成本。

3. 香港政府每年都會推出稅務(wù)優惠和财政支持政策,如寬減2023/24課稅年度100%利得稅,上限3,000港元;中(zhōng)小(xiǎo)企融資擔保計劃;BUD專項基金:注資5億港元,增設「電(diàn)商(shāng)易」,企業最多(duō)可(kě)獲100萬港元資助,在内地推行電(diàn)商(shāng)項目等。

二、哪些主體(tǐ)可(kě)以申請香港稅收居民(mín)身份

可(kě)以申請香港稅收居民(mín)身份的主體(tǐ)有(yǒu):

- 在香港成立或組成的公(gōng)司 / 合夥 / 信托 / 團體(tǐ)

- 在香港以外成立或組成但在香港管理(lǐ)或控制的公(gōng)司 / 合夥 / 信托 / 團體(tǐ)

- 居住在香港的個人

- 課稅年度内在香港逗留超過180天或連續兩個課稅年度内在香港逗留超過300天的個人

三、申請香港稅收居民(mín)身份所需資料

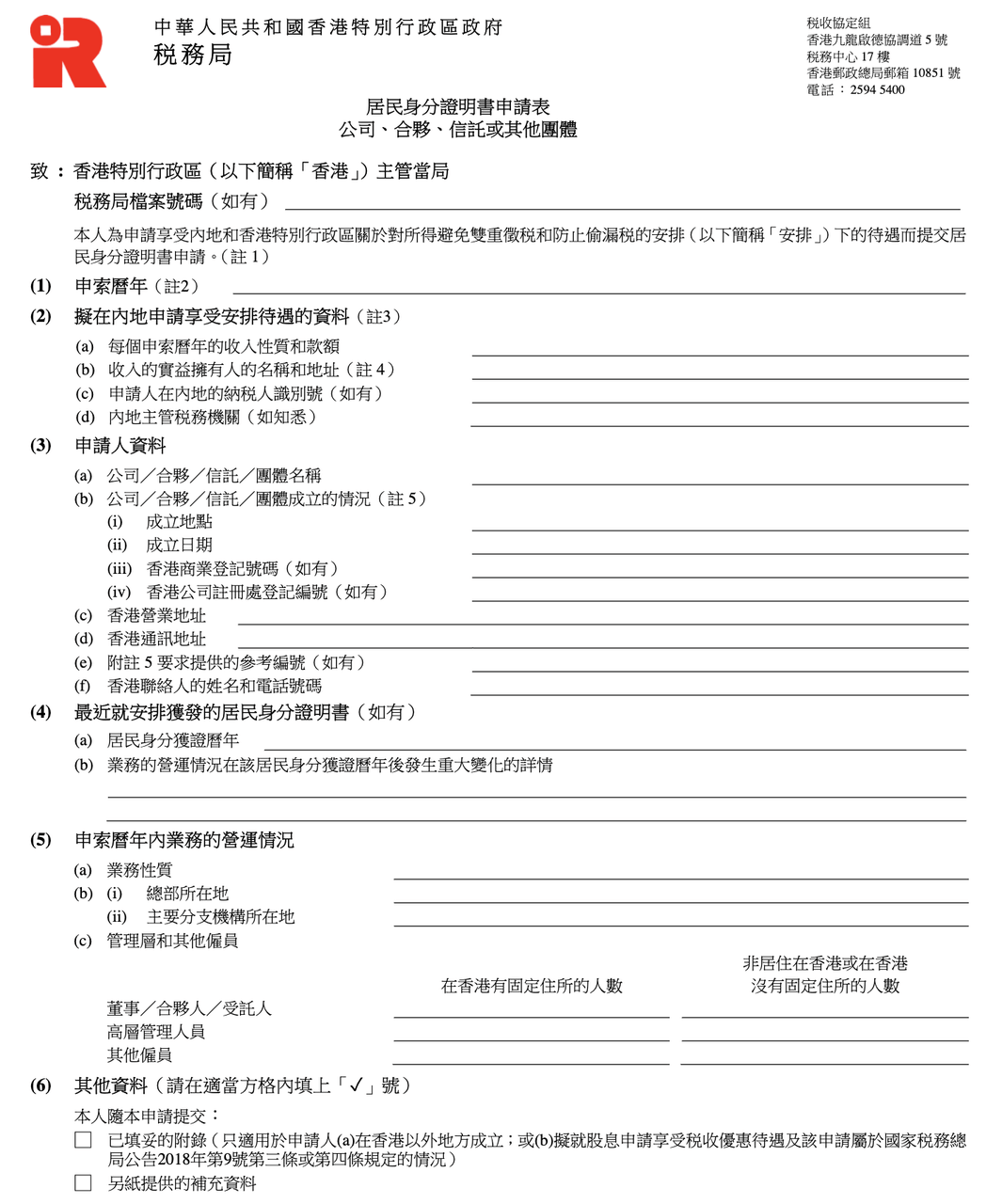

自2023年6月香港稅收居民(mín)身份證明申請程序修訂後,目前香港成立的公(gōng)司 / 合夥 / 信托 / 團體(tǐ)申請需要的資料較為(wèi)簡單,隻需要提供公(gōng)司注冊證書、商(shāng)業登記證、最新(xīn)周年申報表/法團成立表格,填寫申請表格,告知使用(yòng)地即可(kě),無須再提供其架構和業務(wù)活動的詳情,香港稅務(wù)局将不再審核申請企業的商(shāng)業實質(zhì)。

申請表格樣例如下:

注意事項:

1. 申請人不需要附帶内地稅務(wù)機關發出的轉介函。

2. 如申請人拟就股息申請享受稅收優惠待遇及該申請屬于《國(guó)家稅務(wù)總局關于稅收協定中(zhōng)“受益所有(yǒu)人”有(yǒu)關問題的公(gōng)告》(國(guó)家稅務(wù)總局公(gōng)告2018年第9号)第三條或第四條規定的情況,必須填寫表格IR1313A附錄第2部分(fēn),并依循該表格附注3的指引。

四、申請香港稅收居民(mín)身份流程及時間

申請香港稅收居民(mín)身份證明流程:

1.核實是否滿足條件

首先确認是否滿足香港稅務(wù)居民(mín)身份申請條件,其次确認拿(ná)到香港稅務(wù)居民(mín)身份證明後是否能(néng)享受股息、利息、特許權使用(yòng)費等的優惠稅率(需滿足《國(guó)家稅務(wù)總局公(gōng)告2018年第9号》認定的“受益所有(yǒu)人”身份,見下文(wén))

此步驟是申請的前提,如大概率拿(ná)不到稅率優惠,則沒必要投入資源去申請,此點強烈建議咨詢代理(lǐ)機構。

2.填寫申請表并簽字

如稅收協定方是中(zhōng)國(guó)内地,則填寫IR1313A表格(模版見下文(wén)),并由董事簽字;如是内地個人,填寫IR1314A,并由申請人簽字。

3.提交至稅務(wù)局

将簽署後的申請表及相關附件遞交至香港稅務(wù)局,待稅務(wù)審核。

4.稅務(wù)局審核

香港稅務(wù)局評稅人員對申請材料進行審核,如審核不通過,可(kě)能(néng)要求申請人提供進一步資料或通知申請人申請不被接納。

5.下發稅務(wù)居民(mín)證明文(wén)件

審核通過,稅務(wù)局下發稅務(wù)居民(mín)證明文(wén)件,文(wén)件樣例如下:

辦(bàn)理(lǐ)時間周期:

待申請資料準備齊全後,稅務(wù)局将在21個工(gōng)作(zuò)日内發出稅務(wù)居民(mín)身份證明書。

五、稅務(wù)居民(mín)身份證明有(yǒu)效期多(duō)久

根據内地與香港于2016年3月16日及2016年4月15日通過換函作(zuò)出的行政安(ān)排,香港居民(mín)身份證明書一般可(kě)證明申請人在該年度及其後連續兩個年度的香港居民(mín)身份,申請人無需就後述兩個年度提出居民(mín)身份證明書申請。

如申請人的情況發生變化或已經發生變化,不再符合享受安(ān)排待遇條件,則已發出的居民(mín)身份證明書不能(néng)用(yòng)作(zuò)證明申請人在情況發生變化後的香港居民(mín)身份。

六、取得稅務(wù)居民(mín)證明是否就能(néng)享受稅收優惠

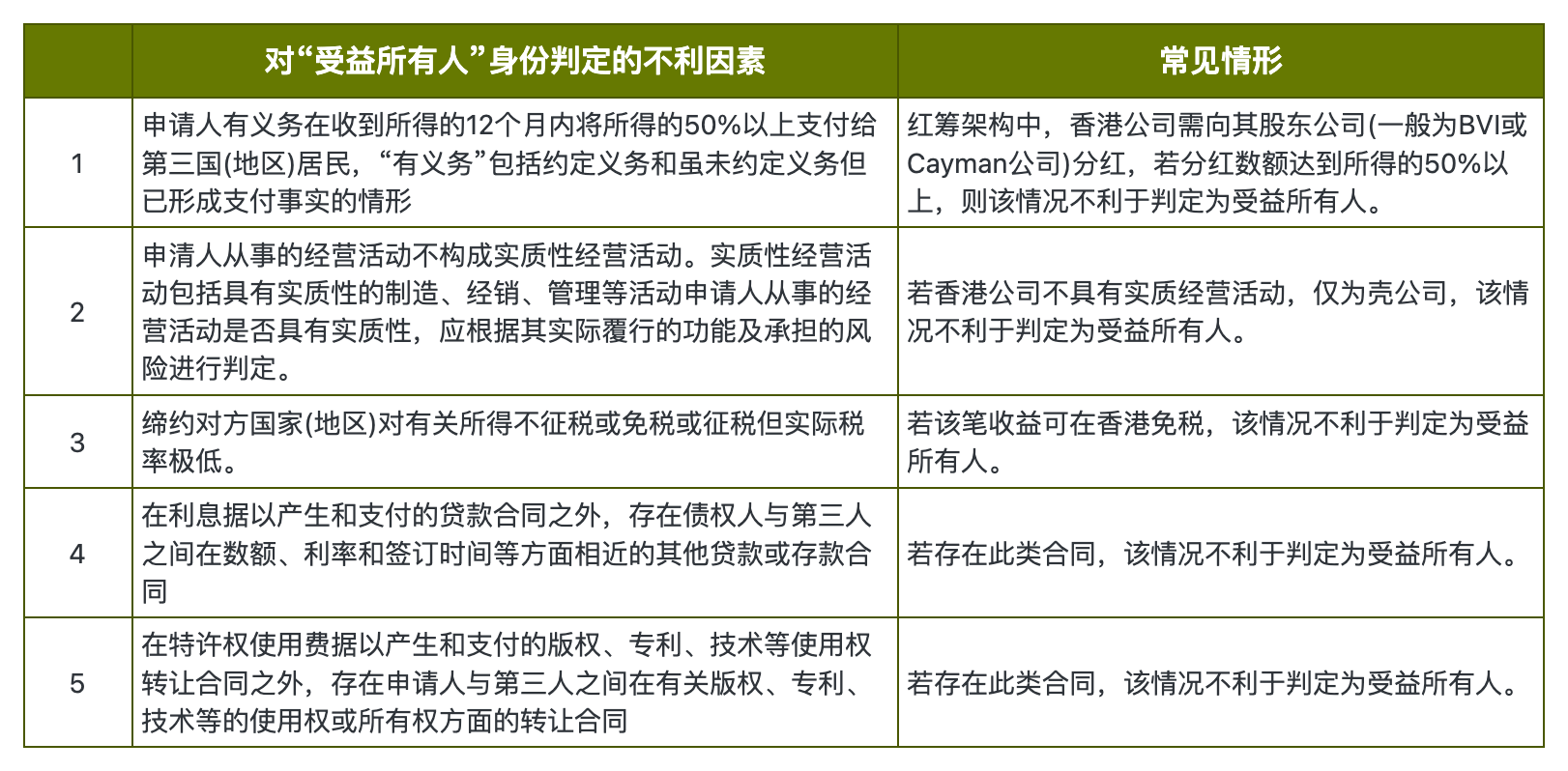

如向内地申請稅收協定優惠,獲發香港居民(mín)身份證明書隻是第一步,還需向内地主管稅務(wù)機關進行申請,并根據《國(guó)家稅務(wù)總局公(gōng)告2018年第9号》認定屬于稅收協定中(zhōng)的“受益所有(yǒu)人”身份。

《國(guó)家稅務(wù)總局公(gōng)告2018年第9号》一直是跨境稅收優惠政策适用(yòng)的先決文(wén)件,引入了多(duō)層持股結構的穿透規則,并列出了不利于判定申請人為(wèi)“受益所有(yǒu)人”身份的5大因素:

七、附錄

附與香港簽署避免雙重征稅協定的49個稅務(wù)管轄區(qū):(數據截至2024年3月13日)

奧地利、巴林、孟加拉國(guó)、白俄羅斯、比利時、文(wén)萊、柬埔寨、 加拿(ná)大、克羅地亞、捷克、愛沙尼亞、芬蘭、法國(guó)、格魯吉亞、根西島、匈牙利、印度、印尼、愛爾蘭、意大利、日本、澤西島、韓國(guó)、科(kē)威特、拉脫維亞、列支敦士登、盧森堡、澳門特别行政區(qū)、中(zhōng)國(guó)内地、馬來西亞、馬耳他(tā)、毛裏求斯、墨西哥(gē)、荷蘭、新(xīn)西蘭、巴基斯坦、葡萄牙、卡塔爾、羅馬尼亞、 俄羅斯、沙特阿拉伯、塞爾維亞、南非、西班牙、瑞士、泰國(guó)、阿拉伯聯合酋長(cháng)國(guó)、英國(guó)、越南

香港與每個稅務(wù)管轄區(qū)簽署的避免雙重征稅協定内容會存在一些差異,對應的稅務(wù)優惠政策也會存在差異,具(jù)體(tǐ)香港與各地區(qū)簽署的稅務(wù)政策文(wén)件可(kě)以聯系我們商(shāng)務(wù)顧問獲取。

更多(duō)香港公(gōng)司稅務(wù)系列文(wén)章:

- 香港公(gōng)司稅務(wù)系列之—做賬報稅需要哪些資料?辦(bàn)理(lǐ)時間及流程?審計報告的意見類型及用(yòng)途有(yǒu)哪些?

- 香港公(gōng)司稅務(wù)系列之—利得稅政策介紹及稅務(wù)申報指南

- 香港公(gōng)司稅務(wù)系列之—香港離岸豁免的條件、流程和所需資料等詳細介紹

- 香港公(gōng)司稅務(wù)系列之—香港薪俸稅稅率、如何減免及申報等全攻略介紹

- 香港公(gōng)司稅務(wù)申報的10大常見問題

- 香港公(gōng)司做賬報稅高峰來臨,企業需做好哪些準備工(gōng)作(zuò)?

- 香港稅局會對哪些香港公(gōng)司進行稽查?如何避免成為(wèi)稅局的稽查對象?