香港公(gōng)司稅務(wù)系列之—利得稅政策介紹及稅務(wù)申報指南

香港一直實行簡單稅制,征收稅種較少、稅率低且主要為(wèi)直接稅,因此香港是很(hěn)多(duō)企業開展境外業務(wù)的首選地。

根據香港《稅務(wù)條例》,香港公(gōng)司征收的稅款主要有(yǒu)利得稅、薪俸稅和物(wù)業稅。本文(wén)将詳細介紹香港公(gōng)司利得稅(後續我們也會詳細介紹薪俸稅、物(wù)業稅等,歡迎大家關注我們),讓大家有(yǒu)一個更加深入全面的了解。

一、香港利得稅介紹

香港實行的是地域性的稅收制度,隻對來自于香港本地所産(chǎn)生的利潤才會征稅。如果您的利潤是來自于香港之外,則無需繳納利得稅。

地域原則的征收不分(fēn)居民(mín)和非居民(mín),假如您是非香港居民(mín),利潤來自香港,那麽需要在香港繳納利得稅。如果您是香港居民(mín),但公(gōng)司賺取的利潤來自其他(tā)地區(qū),那麽不需要支付稅款。但是香港稅局有(yǒu)權要求提供更加詳盡的資料來判斷香港公(gōng)司是否符合利得稅豁免。

二、香港公(gōng)司利得稅(企業所得稅)稅率是多(duō)少?

從2018/19年度開始,香港公(gōng)司開始實行兩級利得稅制度,即:香港公(gōng)司首200萬港币的利潤按照8.25%的稅率計算,超過200萬港币的部分(fēn)按照16.5%計算。主要是為(wèi)了減輕企業的稅收負擔,促進經濟的發展。

| 獲取利潤 | 法團 | 非法團業務(wù) |

| 首200萬港元 | 8.25% | 7.5% |

| 超過200萬港元 | 16.5% | 15% |

為(wèi)了防止集團企業濫用(yòng)該制度,稅局規定關聯企業之間隻能(néng)選擇其中(zhōng)的一家企業享受兩級制優惠稅率。

三、香港利得稅如何計算?

【案例分(fēn)析】

客戶的香港公(gōng)司在2018/19課稅年度賺取了250萬港币,公(gōng)司沒有(yǒu)任何的關聯實體(tǐ),利得稅計算如下:

實施利得稅兩級制前

| 計算公(gōng)式 | 2018/19 (最終評稅) | 2019/20 (暫繳稅) | 應繳稅款總額 | |

| 應評稅利潤 | 2,500,000 | 2,500,000 | ||

| 按課稅率計算稅款 | $2,500,000@16.5% $2,500,000@16.5% | 412,500 | 412,500 | |

| 412,500 | 412,500 | 825,000 |

利得稅兩級制沒有(yǒu)實施之前,客戶的香港公(gōng)司2018/19年度需要繳納412,500港币稅費,再加上稅局會預收下一年度2019/20的稅款412,500港币(根據當前年度的繳稅情況來預繳),因此客戶需要繳納825,000港币稅款。

實施利得稅兩級制後

| 計算公(gōng)式 | 2018/19 (最終評稅) | 2019/20 (暫繳稅) | 應繳稅款總額 | |

| 應評稅利潤 | 2,500,000 | 2,500,000 | ||

| 按課稅率計算稅款 | 首$2,500,000@8.25% 餘額$500,000@16.5% 首$2,500,000@8.25% 餘額$500,000@16.5% | 165,000 82,500 | 165,000 82,500 | |

| 247,500 | 247,500 | 495,000 |

實施利得稅兩級制之後,客戶的香港公(gōng)司2018/19年度需要繳納247,500港币稅費,再加上稅局預收下一年度2019/20的稅款247,500港币,因此客戶需要繳納495,000港币的稅款。

綜上分(fēn)析,按照利得稅兩級制進行繳稅,最終該香港公(gōng)司節省了33萬港币的稅費!

四、香港公(gōng)司利得稅申報和繳納的時間

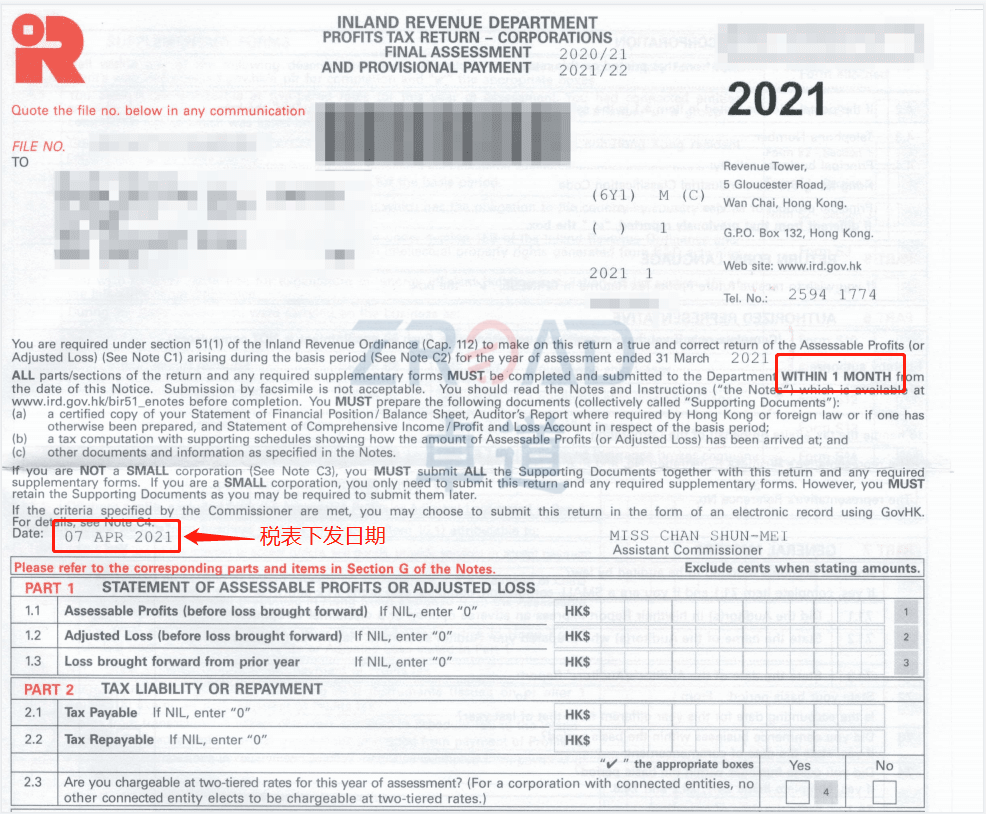

香港稅期是從4月1日到3月31日,每年隻需要申報一次。一般在每年4月份,香港稅務(wù)局會給公(gōng)司下發利得稅申報表,香港公(gōng)司收到利得稅表後需要在一個月之内提交,但也可(kě)以根據情況申請延期。

新(xīn)注冊的香港公(gōng)司,通常會在成立後的18個月左右收到第一份利得稅表,需要在3個月内向稅局提交審計報告和利得稅表。

非首次做賬審計的公(gōng)司,稅局一般會在每年4月的第一個工(gōng)作(zuò)日發出利得稅表,需要在發出日期後的一個月内提交審計報告,如果超期提交報表,稅局可(kě)能(néng)會向公(gōng)司下發罰款信。因此,香港公(gōng)司第一次如何選擇年結日就顯得尤為(wèi)重要,以保證公(gōng)司有(yǒu)充足的時間來做賬審計,避免罰款。

| 稅表下發日期 | 截止申報日期 | |

| 第一份利得稅表 | 從公(gōng)司成立之日後的18個月左右 | 下發之日起3個月内 |

| 此後的利得稅表 | 每年4月第一個工(gōng)作(zuò)日開始 | 下發之日起1個月内 |

如果是通過網上電(diàn)子報稅,可(kě)以向稅局申請額外延期兩個星期。

如果香港公(gōng)司之前年度被評估為(wèi)無需繳稅,那麽稅局一般不會每年都給公(gōng)司下發稅表,實際以香港稅局下發為(wèi)準。

五、香港公(gōng)司如何選擇審計年結日?

香港公(gōng)司可(kě)以選擇任何一天作(zuò)為(wèi)審計的年結日,但大部分(fēn)客戶會選擇在12月31日和3月31日,因為(wèi)這兩個年結日可(kě)以在報稅時申請延期約8個月,每一個賬期是12個月。如後續香港公(gōng)司想變更年結日,随時可(kě)以向稅局提出申請。

| 年結日 | 提交日期可(kě)延展至 |

| 12月31日 | 次年8月15日 |

| 3月31日 | 當年11月15日 |

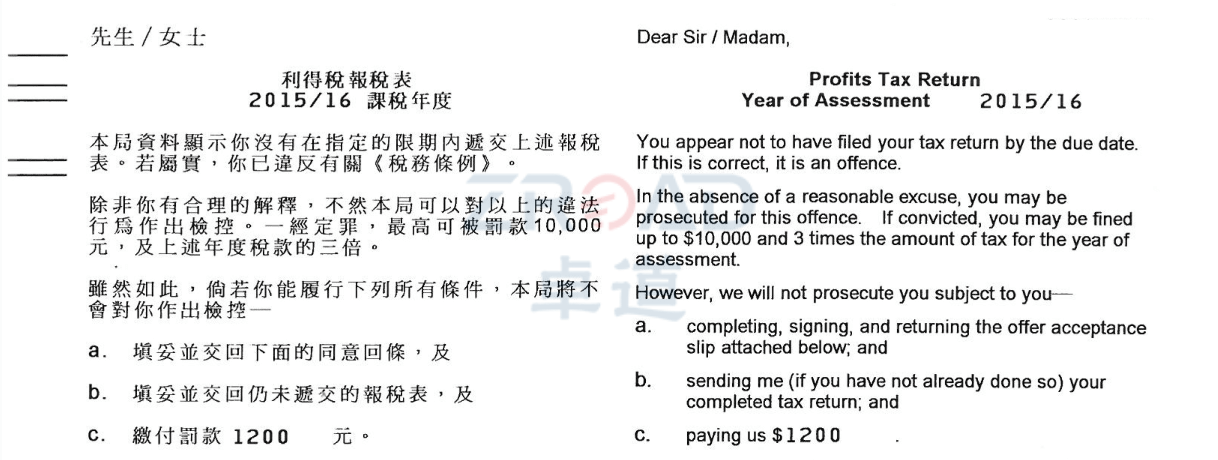

六、香港公(gōng)司報稅逾期如何罰款?

如果您的香港公(gōng)司不能(néng)在到期日或延長(cháng)的到期日前提交利得稅報稅表,履行報稅和納稅義務(wù),稅局将會收取附加稅或罰款,也可(kě)能(néng)直接發出自動估稅的通知書,也就是對您公(gōng)司直接評稅,會參考上一年度的數據按照最高的稅來評,甚至可(kě)能(néng)被起訴。

首次逾期報稅,會罰款1200港元,需在14天内處理(lǐ),否則罰款将增加至3000港元;

第二次逾期報稅,罰款3000港元,同樣需要在14天内處理(lǐ),否則罰款将增加至8000港元。

罰款視乎公(gōng)司的情況而定,最高罰款是5萬港元,以及沒有(yǒu)繳納稅額的3倍罰款和監禁3年。

【案例分(fēn)析】

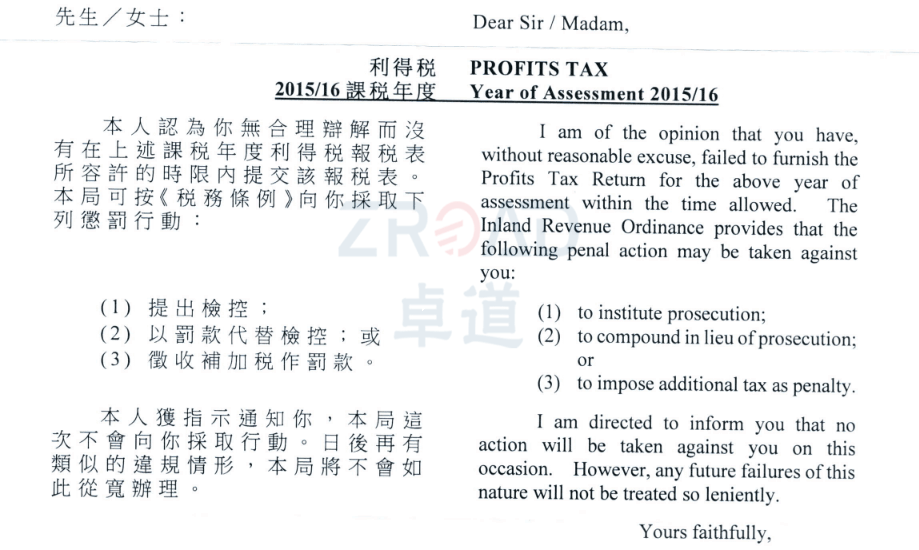

一位剛轉過來的客戶,因為(wèi)沒有(yǒu)準時提交2015/16年度報稅表,收到了稅局的罰款信。

我們得知該公(gōng)司情況後,第一時間讓我們會計師寫了一封求情信,向稅局說明了遲交稅表的原因。通過合理(lǐ)的解釋後,稅局同意豁免了對客戶的罰款。

如果您想了解更多(duō)關于香港稅務(wù)的信息,請随時聯系卓道國(guó)際,我們可(kě)以為(wèi)您提供個人報稅、公(gōng)司報稅和離岸豁免等稅務(wù)服務(wù)。