香港稅局不再接受“零申報”稅表,必須一并遞交審計報告

一、香港稅局新(xīn)規介紹

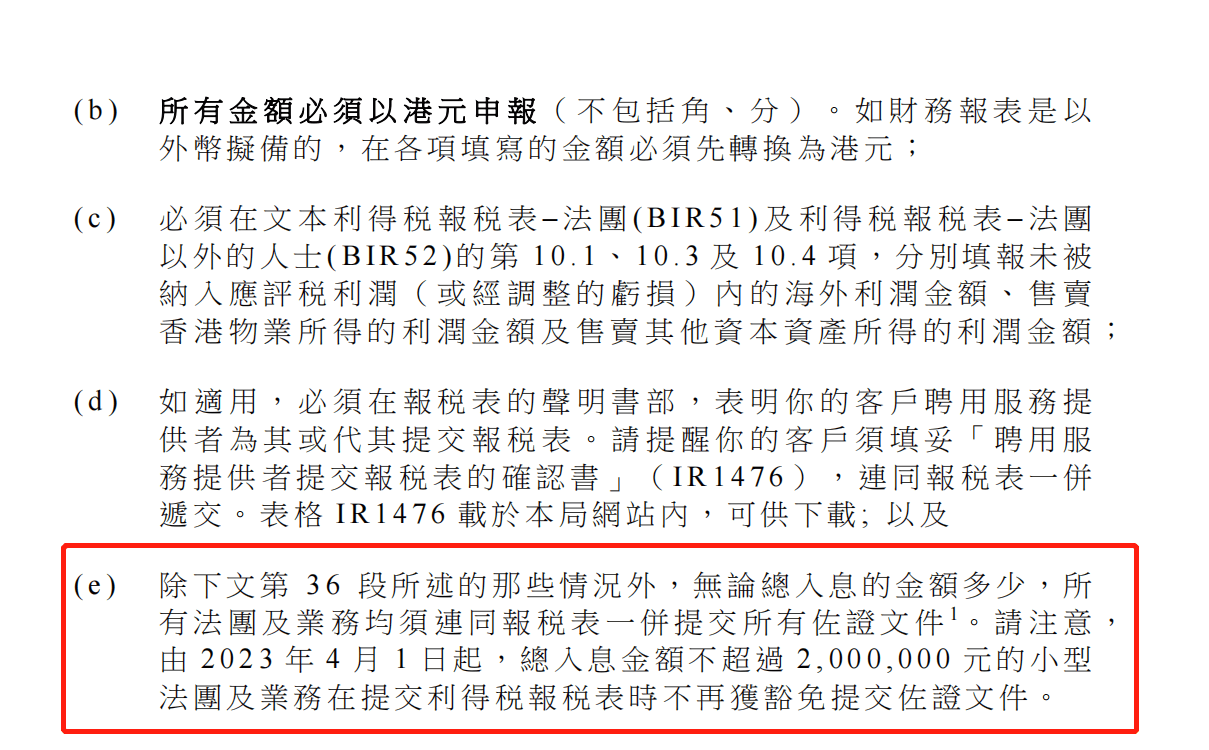

香港稅局在2023年3月20日發出《稅務(wù)代表通函:有(yǒu)關整批延期提交2022/23年度報稅表的安(ān)排事宜》,其中(zhōng)第25-e中(zhōng)明文(wén)規定:

其中(zhōng),利得稅報稅表指明的佐證文(wén)件包括:

- 評稅基期内經簽署證實的财務(wù)狀況表╱資産(chǎn)負債表及綜合收益表╱損益表;

- 說明如何算出應評稅利潤(或經調整的虧損)的計算表與有(yǒu)關附表;

- 利得稅報稅表的附注内指明的其他(tā)文(wén)件及資料。

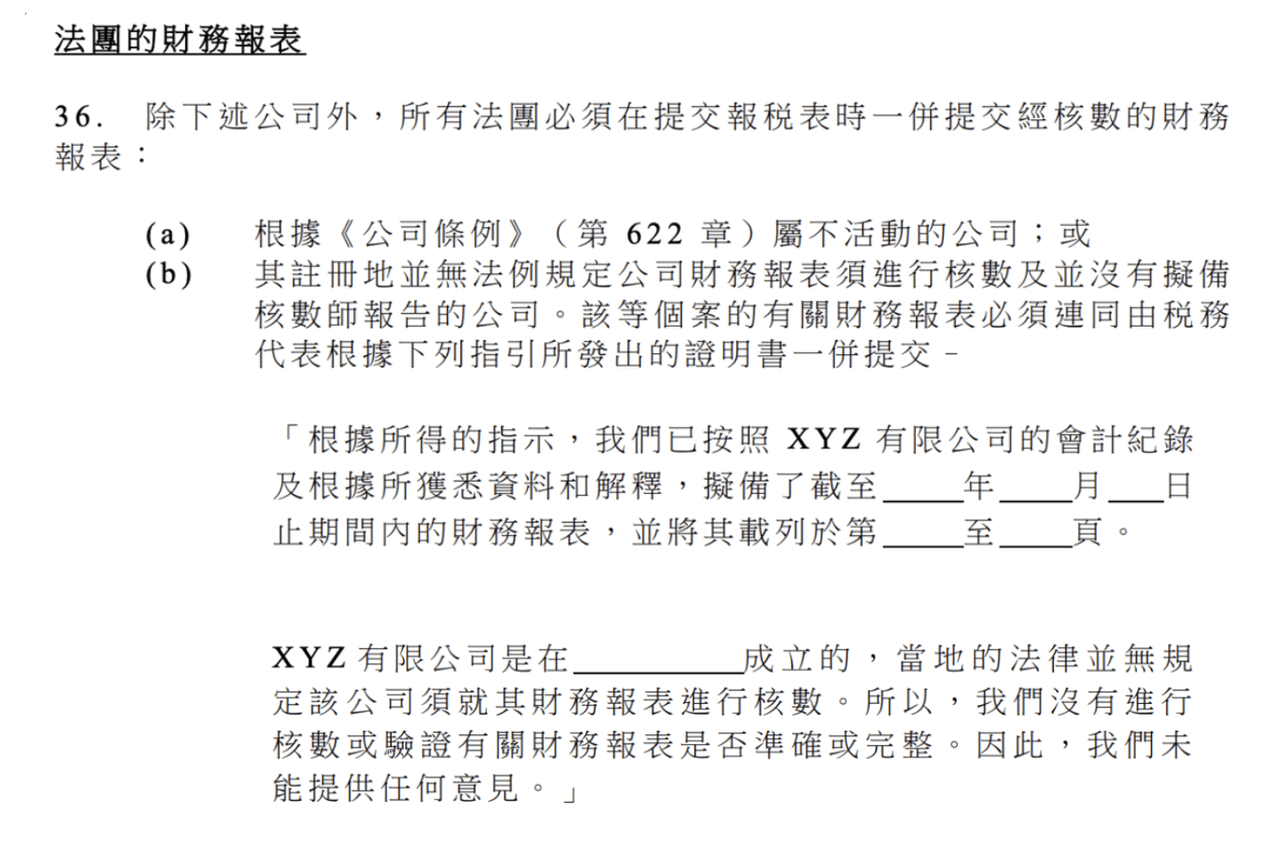

有(yǒu)關第36段所述的情況為(wèi):

二、香港稅局新(xīn)規關鍵點解析

從2023年4月1日開始,香港公(gōng)司稅務(wù)申報政策有(yǒu)重大變化,主要包括以下關鍵點:

1. 稅表不再接受“零申報”,需連同審計報告一并遞交

2022/23年的利得稅表遞交時,需一并附上審計報告或公(gōng)司财務(wù)報表,不再接受僅對稅表的“零申報”。

2. 香港公(gōng)司無論運營與否,仍需提交稅表和審計報告

香港公(gōng)司成立後,即便公(gōng)司沒有(yǒu)實際經營,沒有(yǒu)開戶,合規也是需要出具(jù)“無運營審計報告”遞交給稅局。

除非是《公(gōng)司條例》所訂明的“不活動公(gōng)司”可(kě)以免于審計,需要向注冊處遞交公(gōng)司休止活動後,才能(néng)判定為(wèi)不活動公(gōng)司,符合「不活動公(gōng)司」的條件如下:

- 沒有(yǒu)任何交易或商(shāng)業往來

- 未開業或已申請休眠的公(gōng)司

- 于政府機構中(zhōng)沒有(yǒu)相關的經營記錄

- 沒有(yǒu)銀行商(shāng)業賬戶或第三方資金平台賬戶

3. 香港新(xīn)公(gōng)司取消首年合并報告

2023年4月後年度的公(gōng)司,每年需要出一份審計報告,首年不能(néng)做合并報告。

三、香港公(gōng)司無運營應對方案

如果公(gōng)司實質(zhì)上沒有(yǒu)經營,有(yǒu)以下兩種方案可(kě)供選擇:

方案一:

香港公(gōng)司若隻是暫時性的沒有(yǒu)實際業務(wù)往來,考慮後期是會開業經營的,那麽理(lǐ)應在賬期内對公(gōng)司進行做賬審計報稅,出具(jù)“無運營審計報告”。

方案二:

如果公(gōng)司在财政年度内沒有(yǒu)任何的經營活動發生,可(kě)以向香港公(gōng)司注冊處遞交一份不活動的報告,說明公(gōng)司情況,申請公(gōng)司休眠,就可(kě)以向稅局申請豁免做賬、審計和報稅,進行“零申報”。請注意,休眠公(gōng)司不能(néng)從事任何的業務(wù)。

香港稅務(wù)局對公(gōng)司的賬務(wù)有(yǒu)七年的追溯期,有(yǒu)權調查公(gōng)司過去7年的賬目明細,銀行信息和海關記錄等。如果香港公(gōng)司被發現不符合“零申報”資格,卻做了“零申報”,那麽有(yǒu)可(kě)能(néng)面臨瞞稅或蓄意避稅的處罰及監禁。

四、稅局将于4月3日整批發出報稅表的通知

稅局将于2023年4月3日向屬于活躍檔案的法團和合夥業務(wù)整批發出2022/23年度的利得稅報稅表。

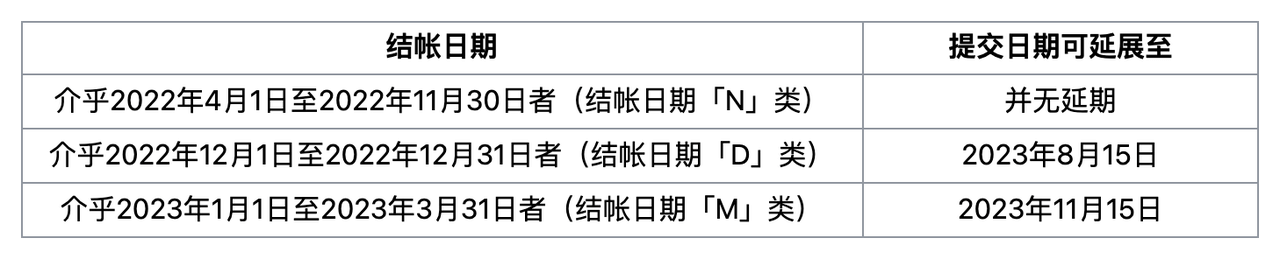

納稅人如聘有(yǒu)稅務(wù)代表,其交回2022/23年度利得稅報稅表的期限,将由報稅表第一頁(yè)上所注明的期限延展至下述日期:

當前正是香港公(gōng)司做賬審計報稅的高峰期,建議大家委任專業的稅務(wù)代表,協助您公(gōng)司正規的報稅。

如果您還有(yǒu)香港稅務(wù)相關問題,請随時聯系我們,我們将第一時間解答(dá)您的問題,全國(guó)服務(wù)熱線(xiàn):400-8522-882。