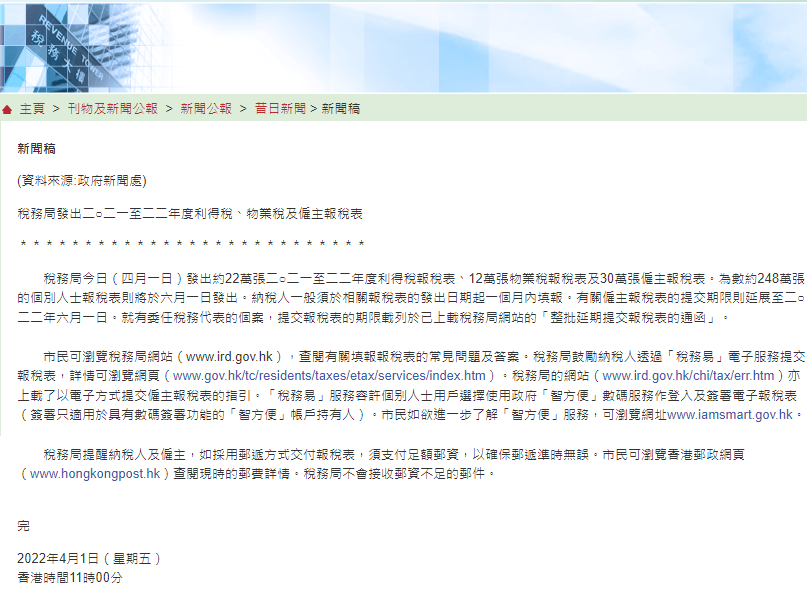

香港稅局4月1日發出22萬張利得稅表,收到稅表後如何處理(lǐ)?

香港稅務(wù)局今年4月1日發出約22萬張2021/2022年度利得稅報稅表、12萬張物(wù)業稅報稅表和30萬張雇主報稅表,另外約248萬張的個别人士報稅表将在6月1日發出。根據香港稅局要求,納稅人一般應在稅表發出日期起的一個月内申報交回稅局。

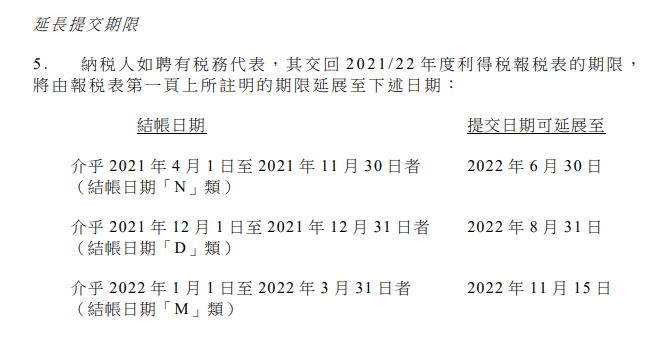

此前,香港稅局也曾發布過《有(yǒu)關整批延期提交2021/22年度報稅表的安(ān)排事宜》,具(jù)體(tǐ)延期時間如下:

需要注意的是,雖然稅表可(kě)以延期,但建議提前合理(lǐ)做好安(ān)排,給公(gōng)司預留充足的時間來做賬和審計。如逾期未報,稅局可(kě)能(néng)下發罰款通知書,或者直接對公(gōng)司評稅。

一、公(gōng)司收到利得稅表該如何處理(lǐ)

香港稅局會将利得稅表下發到秘書地址,如果是我司客戶,我司在收到香港稅局下發過來的稅表後,會安(ān)排每個客戶的專屬顧問将收到的稅表第一時間通知客戶,并幫助客戶确認稅表處理(lǐ)的方式,客戶可(kě)根據公(gōng)司實際運營情況選擇三種方式處理(lǐ):

- 做賬報稅

如果公(gōng)司有(yǒu)實際業務(wù)運營,按照《稅務(wù)條例》應先完成做賬和審計,出具(jù)審計報告并簽字後,将審計報告和稅表一并遞交至稅局。因完成整個做賬、審計和報稅流程需要一段時間,我們會幫客戶先向稅局申請報稅延長(cháng)期限,避免逾期未報産(chǎn)生罰款。

針對此類方式,我們會告知客戶需要準備的詳細清單和注意事項,如您公(gōng)司有(yǒu)任何做賬報稅的疑問都可(kě)以随時聯系專屬顧問溝通,文(wén)章末尾有(yǒu)詳細的做賬報稅處理(lǐ)流程。

- 無運營審計

如果公(gōng)司當前沒有(yǒu)運營,但後續可(kě)能(néng)會有(yǒu)業務(wù)發生,建議出具(jù)無運營審計報告遞交至稅局,此方式相對零申報更加合規。

無運營審計報告會将公(gōng)司基本的支出如公(gōng)司注冊、年審、做賬報稅等費用(yòng)入賬,由香港會計師出具(jù)審計報告給公(gōng)司董事簽字,然後将審計報告和稅表一起遞交稅局。此種方式我們也會幫客戶先向稅局申請報稅延長(cháng)期限,避免逾期未報産(chǎn)生罰款。

- 零申報

如果公(gōng)司當前沒有(yǒu)運營無業務(wù)發生,且預計未來也不會有(yǒu)業務(wù)發生,可(kě)以考慮零申報,将收到的利得稅表全部填寫“0”後直接向稅局遞交稅表。

但此方式存在一個問題,如果未來公(gōng)司有(yǒu)業務(wù)發生需要做賬,則需補齊公(gōng)司成立以來所有(yǒu)年份的無運營審計報告,一并遞交至稅局。

二、公(gōng)司未收到稅表是否需要報稅

按照香港《稅務(wù)條例》,香港公(gōng)司無論有(yǒu)沒收到稅表,每年都需按要求及時進行稅務(wù)申報,報稅期不以收到稅表為(wèi)準。香港稅局下發利得稅表,更多(duō)是為(wèi)了提醒公(gōng)司做賬報稅期到了,起到一個提醒的作(zuò)用(yòng),政府倡導企業主動報稅,如實申報。

沒有(yǒu)按時進行稅務(wù)申報的香港公(gōng)司,稅局會先對公(gōng)司進行罰款,罰款按照逾期時間累計,具(jù)體(tǐ)如下:

- 首次報稅逾期,會罰款 1,200 港元,需在 14 天内處理(lǐ),否則罰款将增加至 3,000港元;首次逾期可(kě)以向稅務(wù)局遞交求情信,申請免繳罰款,針對首次逾期稅局大概率會通過。

- 第二次逾期報稅,罰款 3,000 港元,同樣需要在 14 天内處理(lǐ),否則罰款将增加至 8,000 港元。

- 後續報稅逾期導緻的罰款視乎公(gōng)司的情況而定,最高罰款是 5 萬港元,以及未繳納稅額的 3 倍罰款和監禁 3 年。 嚴重的會被政府起訴,收到法院傳票,影響公(gōng)司董事和股東的信譽等。因此,公(gōng)司若沒收到稅表,也應該積極主動地進行稅務(wù)申報,以免對公(gōng)司造成嚴重的影響。

三、香港2022年利得稅優惠政策

目前香港政府針對利得稅有(yǒu)兩項優惠政策,分(fēn)别是兩級稅制和利得稅減免。

- 兩級稅制

自從2018/19年度開始香港利得稅實現兩級稅制,首200萬港币利潤按8.25%的稅率繳稅,超過200萬港币的利潤按16.5%來繳稅。

- 利得稅寬減優惠

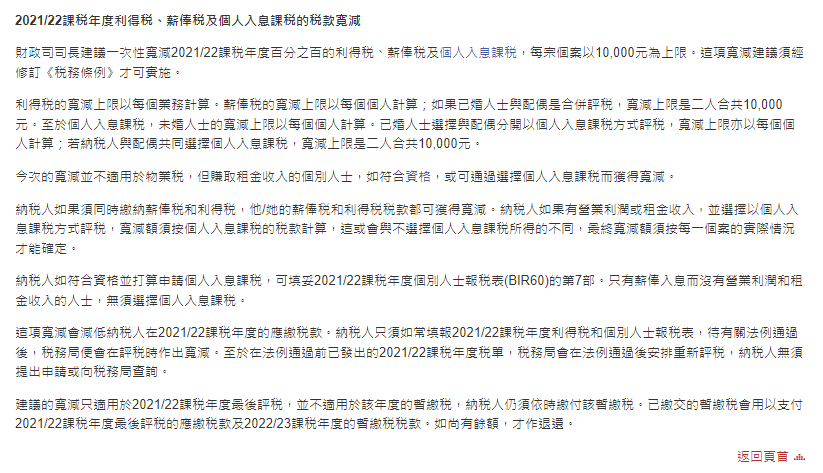

香港政府每年針對稅務(wù)都會出台減免措施,在2022年政府财政預算案中(zhōng)寬減2021/22課稅年度100%利得稅,上限10,000港币,如下圖:

四、公(gōng)司做賬審計需準備哪些資料

香港公(gōng)司做賬審計需要的材料包括公(gōng)司的基本資料、銀行月結單、業務(wù)單據、合同、費用(yòng)票據及往年的審計報告等,具(jù)體(tǐ)如下:

1、香港公(gōng)司基本資料

提供香港公(gōng)司注冊證書CI、最新(xīn)年度商(shāng)業登記證BR、公(gōng)司章程MA、最新(xīn)年度周年申報表NAR1等文(wén)件。

2、銀行月結單

提供賬期内所有(yǒu)的銀行月結單,銀行每筆(bǐ)進出款應提供對應的收付款憑證,如發票或合同,且需與銀行進出金額一緻。 銀行月結單由開戶銀行提供,主要有(yǒu)三種方式:第一種是銀行郵寄紙質(zhì)賬單;第二種是通過電(diàn)子郵件發送電(diàn)子賬單;第三種是到網銀下載電(diàn)子賬單,每家銀行網銀可(kě)下載的曆史賬單周期不一樣,有(yǒu)些銀行隻能(néng)下載近半年賬單,有(yǒu)些可(kě)以下載近一年賬單,建議每個月及時下載賬單并保存好。目前香港各家銀行也都在推行電(diàn)子賬單,綠色環保。

3、收入成本文(wén)件

香港公(gōng)司收入成本類的文(wén)件,主要包括銷售發票、服務(wù)發票、采購(gòu)發票、進銷存明細賬、運輸文(wén)件、合同等。 香港公(gōng)司的發票是形式發票,稅局沒有(yǒu)特别格式的要求,企業可(kě)根據自身的需求來制定發票就可(kě)以,發票内容主要包括公(gōng)司名(míng)稱、交易金額、交易産(chǎn)品明細、交易時間等,同時需要開票方公(gōng)司蓋章。

4、費用(yòng)票據

費用(yòng)單據包含如工(gōng)資表、房租、辦(bàn)公(gōng)費、差旅費、水電(diàn)費等,都需要體(tǐ)現香港公(gōng)司的名(míng)稱,才能(néng)做到公(gōng)司的費用(yòng)裏面。另外費用(yòng)發票最好是原件,如果費用(yòng)金額較大,則可(kě)能(néng)需要提供協議合同。

5、提供上一年度的審計報告和計稅表

如果您香港公(gōng)司不是第一次做賬報稅,需要提供上一年度審計報告和計稅表,複印件或掃描件均可(kě);如首次做賬報稅則無需提供。

6、關聯母公(gōng)司或子公(gōng)司的資料

香港公(gōng)司如有(yǒu)關聯母公(gōng)司或子公(gōng)司,需一并提供關聯公(gōng)司的審計報告、公(gōng)司章程、公(gōng)司股權架構圖等資料。如香港公(gōng)司旗下有(yǒu)子公(gōng)司且持股50%以上,同時公(gōng)司股東為(wèi)個人股東,則需按照要求合并審計,如果不合并審計,該股東可(kě)能(néng)面臨30萬港币罰款及12個月的監禁。如果該股東是法團,該架構不需要強制要求合并審計。

除上述材料外,根據我們往年做賬報稅經驗,在做賬過程中(zhōng)可(kě)能(néng)需要額外補充一些資料,包括運輸單、報關單、提單、進銷存明細等,此類資料可(kě)後期在做賬過程中(zhōng)根據會計師要求配合提供即可(kě)。

為(wèi)了保障遞交給稅務(wù)局審計報告是無保留意見且沒有(yǒu)瑕疵,我們會在做賬前期先核查材料的完整性和準确性,确保後續賬務(wù)處理(lǐ)和審計更加高效有(yǒu)序。

五、香港稅務(wù)系列相關參考文(wén)章

想進一步了解香港利得稅的稅率、2022年利得稅及其他(tā)稅種的優惠政策及報稅詳細流程,可(kě)以詳細查閱我們的稅務(wù)系列文(wén)章:

香港公(gōng)司做賬報稅高峰來臨,企業需做好哪些準備工(gōng)作(zuò)?

香港公(gōng)司稅務(wù)系列之—做賬報稅需要哪些資料?辦(bàn)理(lǐ)時間及流程?審計報告的意見類型及用(yòng)途有(yǒu)哪些?

香港公(gōng)司稅務(wù)系列之—利得稅政策介紹及稅務(wù)申報指南

香港公(gōng)司稅務(wù)系列之—香港離岸豁免的條件、流程和所需資料等詳細介紹

香港公(gōng)司稅務(wù)系列之—香港薪俸稅稅率、如何減免及申報等全攻略介紹

如果您還有(yǒu)其他(tā)有(yǒu)關做賬報稅的問題,歡迎與我們聯系,我們将為(wèi)您提供專業的香港及其他(tā)境外地區(qū)的稅務(wù)咨詢,全國(guó)服務(wù)熱線(xiàn):400-8522-882。