香港公(gōng)司做賬審計服務(wù)怎麽選?解析低價審計套路的三大風險與合理(lǐ)定價機制

因香港稅務(wù)局和香港會财局(會計及财務(wù)彙報局)發布的各項法規條例對香港審計稅務(wù)工(gōng)作(zuò)及執業人員提出了很(hěn)高的監管要求(見第一章節),故香港公(gōng)司審計稅務(wù)工(gōng)作(zuò)具(jù)有(yǒu)較高專業性和一定的門檻,但目前市場上出現一種亂象需大家警惕,規避潛在風險:

部分(fēn)新(xīn)成立的代理(lǐ)機構,招攬大量專業資質(zhì)不夠的業務(wù)人員,在市場上廣撒網,為(wèi)提高成交率,以無底線(xiàn)的低價吸引大量客戶,且誤導客戶說審計工(gōng)作(zuò)很(hěn)簡單,也無需客戶提供全面的财務(wù)資料,完全無視風險。對于接到的大批量審計單,他(tā)們為(wèi)了節約成本,隻能(néng)流水線(xiàn)式出具(jù)審計報告,無法做到實質(zhì)審計,導緻審計風險案件頻發(案例見第二章節)。

此文(wén)我們将通過分(fēn)析香港做賬審計低價套路引發的三大風險,幫助客戶全面的認識香港審計稅務(wù)工(gōng)作(zuò)和合理(lǐ)的審計定價機制,更加科(kē)學(xué)的選擇做賬審計服務(wù)機構,避免落入低價套路,規避審計稅務(wù)風險。

一、香港會計師的監管要求和處罰措施

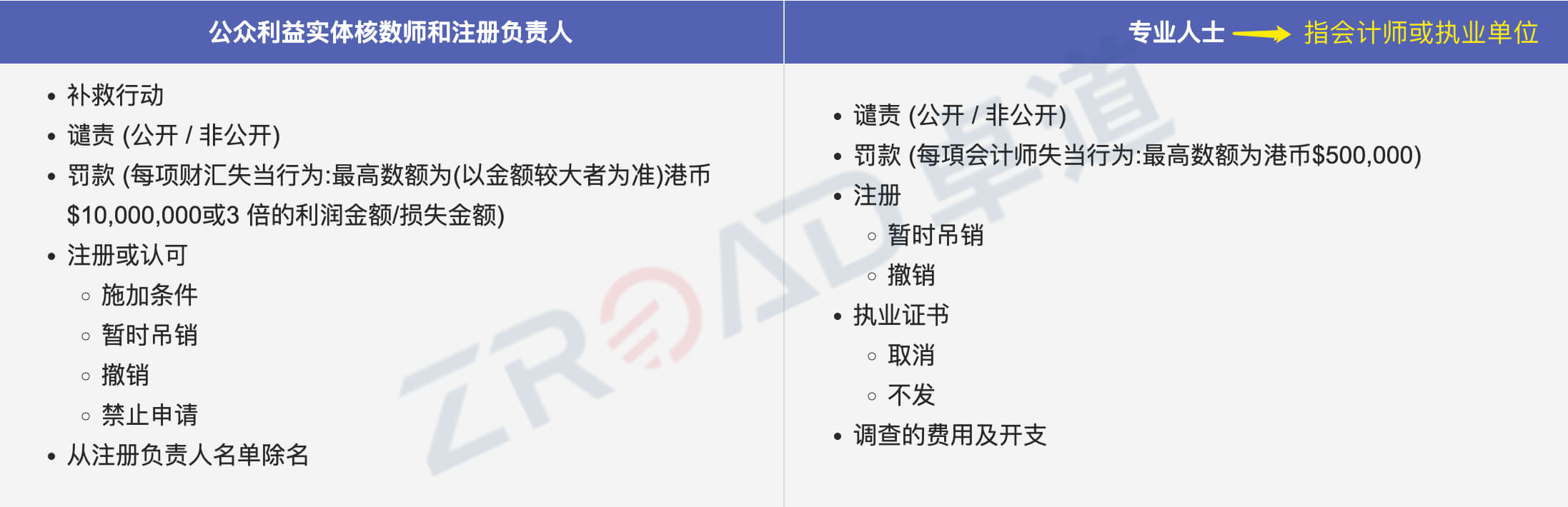

根據《會财局條例》、《香港會計師公(gōng)會條例》,香港會财局和香港會計師公(gōng)會(HKICPA)對執業會計師均有(yǒu)很(hěn)高要求,要求會計師務(wù)必勤勉盡責、審慎專業,确保審計質(zhì)量。香港會财局會對執業審計師進行監督、調查,如檢查發現審計問題,會根據《會财局條例》進行處分(fēn),包括吊銷執業證書、最高50萬港元罰款等處罰措施,如是上市公(gōng)司,最高罰款可(kě)達1000萬或利潤金額的3倍(詳見下圖),故執業會計師在審計工(gōng)作(zuò)中(zhōng)承擔了極大的個人風險,審計過程中(zhōng)的不嚴謹或失職可(kě)能(néng)影響其職業生涯。

二、審計報稅風險案件解析

香港會财局對執業會計師的較高要求和較重處罰措施,使得會計師為(wèi)确保出具(jù)一份專業、高質(zhì)量的審計報告,必須投入較大的人力時間成本,也承擔着較大的職業風險成本。

但市場上總有(yǒu)專業能(néng)力不夠的機構,為(wèi)吸引客戶,無視風險,被香港稅務(wù)局、香港會财局檢查發現,以下為(wèi)三類典型低價做賬審計的風險案例;

1. 會計師盲目簽署審計合同,為(wèi)降低其時間成本,不要求客戶提供賬務(wù)資料也不和客戶溝通,直接虛假做賬報稅。這類行為(wèi)會導緻執業會計師和被審計的香港公(gōng)司面臨極大的審計和稅務(wù)風險:

1)執業會計師風險:根據會财局條例,執業會計師可(kě)能(néng)會面臨香港會财局的巨額罰款及永久取消執業證書風險;

2)香港公(gōng)司稅務(wù)風險:根據稅務(wù)條例,被審計的香港公(gōng)司如屬于不準确報稅并意圖瞞稅,則屬于違法行為(wèi),可(kě)能(néng)面臨公(gōng)司銀行賬戶和資産(chǎn)凍結,最高罰款50000港元及少繳稅款3倍金額,并入獄3年。

案例:

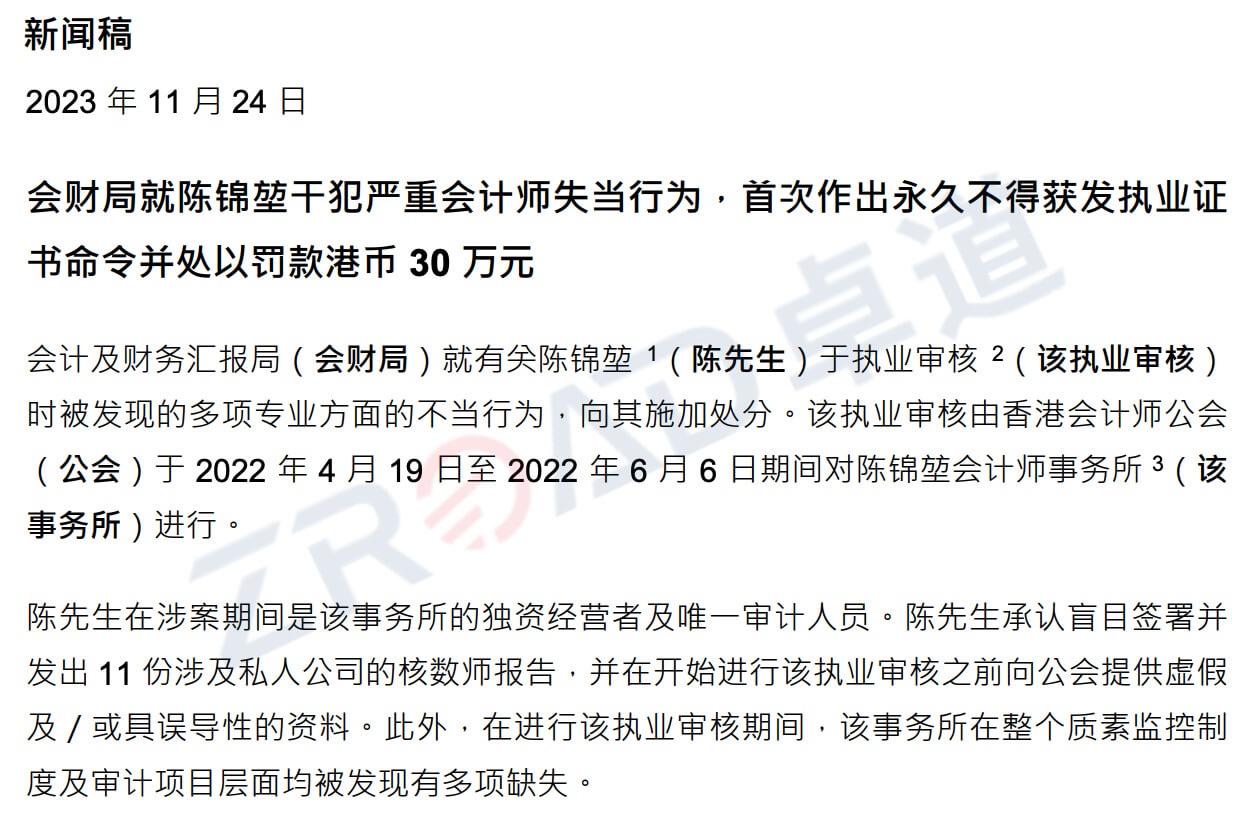

2023年11月24日,執業會計師陳先生盲目簽署11份香港公(gōng)司的審計報告,審計報告材料數據均為(wèi)虛假數據,香港會财局對其處以30萬港元罰款并永久禁發執業證書。

2. 審計師為(wèi)了降低成本,審計過程中(zhōng)未能(néng)勤勉盡責,違反專業标準、未能(néng)嚴格執行審計程序,導緻面臨大額罰款甚至取消執業證書。

案例:

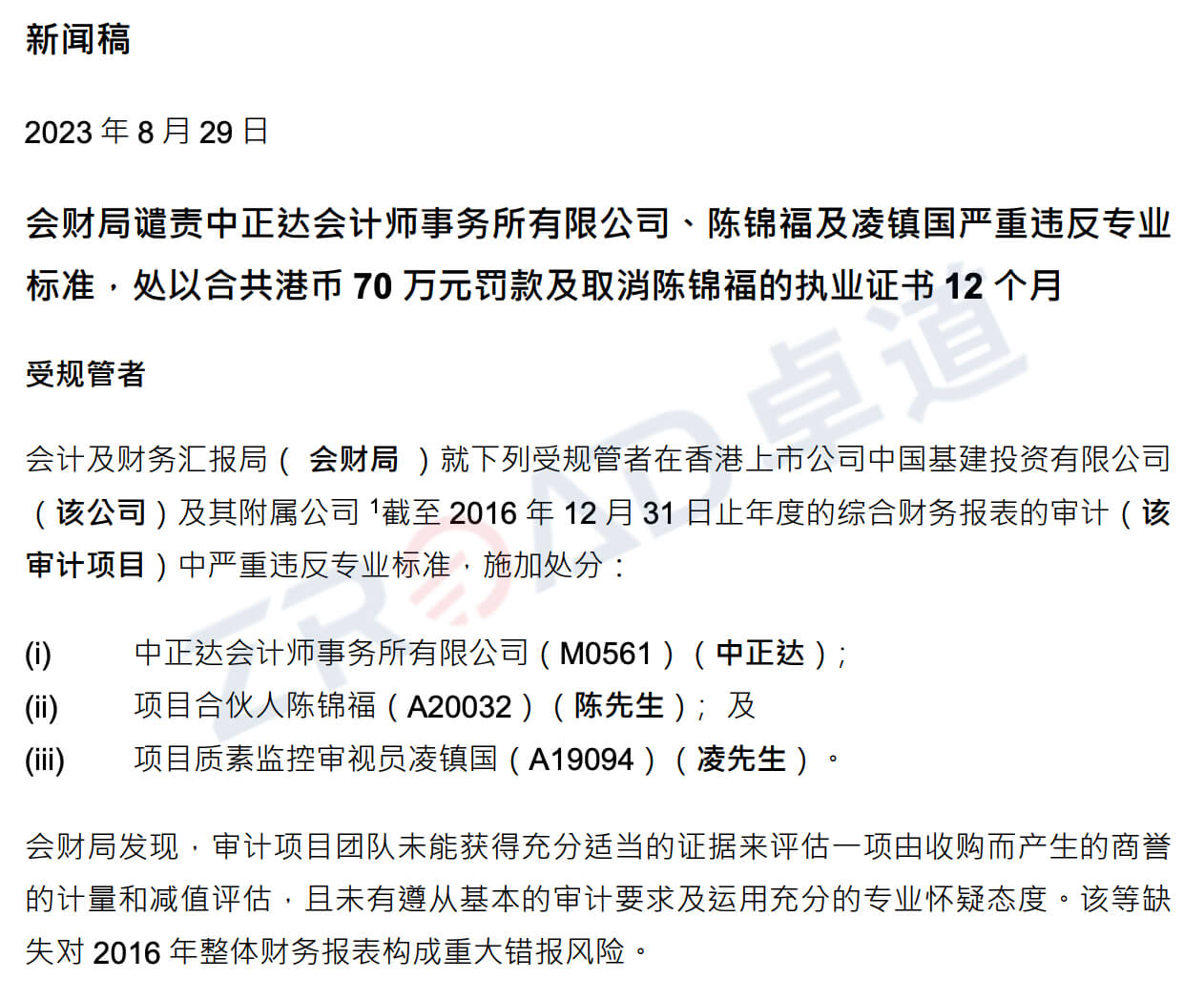

① 2023年8月29日,香港會财局譴責中(zhōng)正達會計師事務(wù)所及相關會計師違反專業标準,處以70萬港元罰款,并取消相關會計師執業證書12個月。

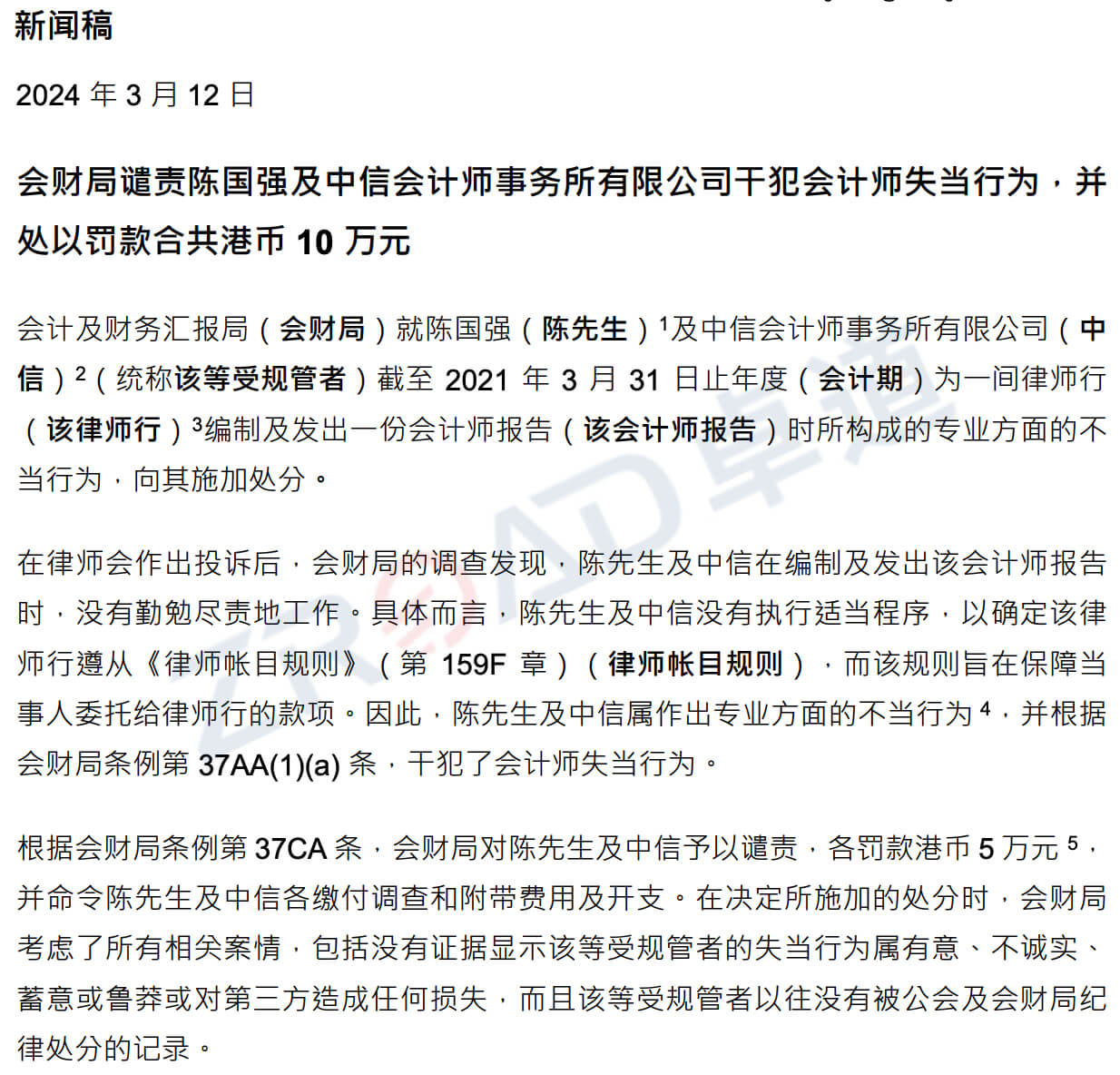

② 2023年3月12日,香港會财局譴責中(zhōng)信會計師事務(wù)所及相關會計師未能(néng)勤勉盡責、未嚴格執行适當程序,處以10萬港元罰款。

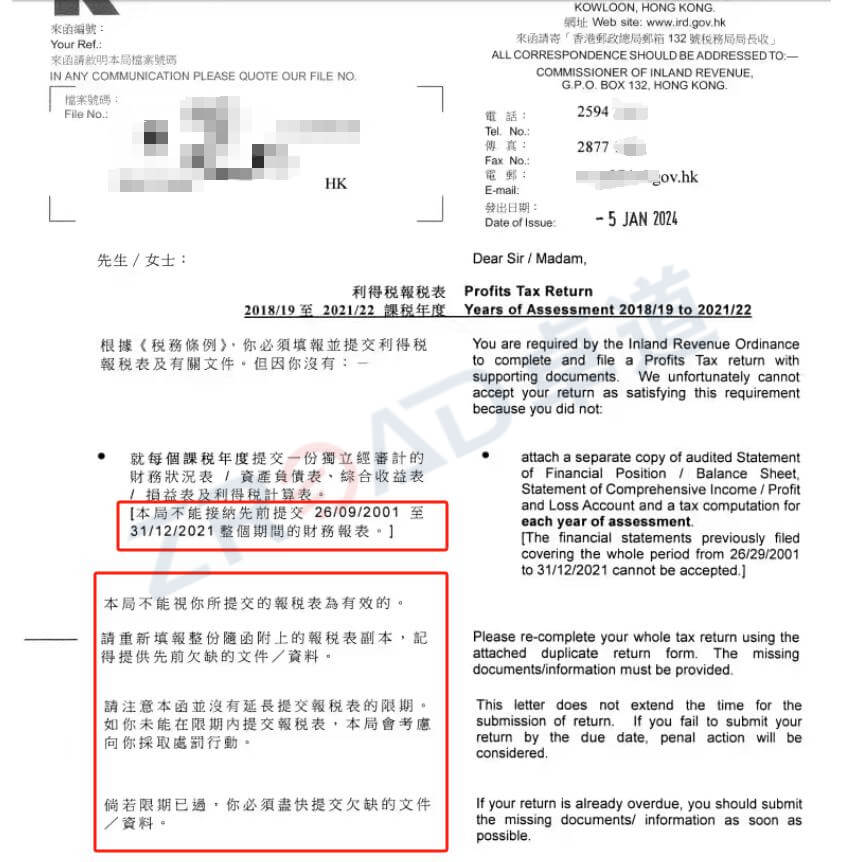

3. 審計機構為(wèi)降低成本、吸引客戶,将客戶多(duō)個年度财務(wù)報表合并出具(jù)一份審計報告進行報稅,被稅務(wù)局視為(wèi)無效(見下圖),要求客戶重新(xīn)出具(jù)審計報告,且不能(néng)延期,增加了報稅風險和成本。

建議:一般最合規做法是每年度出具(jù)财務(wù)報表,但如果公(gōng)司成立較久、一直未審計報稅,希望降低成本,那根據我們經驗,建議近7年每年度出具(jù)一份審計報表(香港稅局對公(gōng)司稅務(wù)有(yǒu)7年的追溯期),7年以前如果一直無運營則可(kě)視情況合并部分(fēn)年度的财務(wù)報表。

案例:

某香港公(gōng)司申報利得稅時,合并了2001-2021年的财務(wù)報表,被稅局視為(wèi)無效。

三、香港公(gōng)司審計合理(lǐ)的定價機制

根據上文(wén)案列得知,會計師在對做賬審計報價時不僅考慮其時間成本,還會重點考慮會計師的風險成本,其時間成本和風險成本均取決于香港公(gōng)司的營業收入、業務(wù)數量、公(gōng)司架構複雜程度、業務(wù)複雜程度等因素:

1.香港公(gōng)司的營業收入

香港執業會計師需對審計報告負責,公(gōng)司營業額越大,會計師承擔的審計責任越大,做賬審計的費用(yòng)也會相應增加。

2.香港公(gōng)司業務(wù)筆(bǐ)數、銀行流水筆(bǐ)數

公(gōng)司業務(wù)筆(bǐ)數、銀行流水筆(bǐ)數越多(duō),整體(tǐ)的單據也會越多(duō),會計師處理(lǐ)賬務(wù)報表及審計的工(gōng)作(zuò)量會增加,費用(yòng)也會相應增加。

3.公(gōng)司規模大小(xiǎo)和業務(wù)的複雜程度

香港公(gōng)司架構的複雜程度會影響做賬審計的難易程度,如公(gōng)司架構較複雜,采用(yòng)了多(duō)層架構或多(duō)家關聯公(gōng)司,該公(gōng)司的做賬審計難度和風險會明顯增加,工(gōng)作(zuò)量也會明顯加大,其做賬審計的費用(yòng)也會相應增加。反之,如果是簡單的架構,費用(yòng)也會相應減少。

每家香港公(gōng)司的情況都不相同,會計師需要了解公(gōng)司整體(tǐ)情況後,才能(néng)給出合理(lǐ)的報價。

四、如何選擇做賬審計機構

我們根據各類風險案件分(fēn)析發現,大部分(fēn)風險事件的核心原因在于沒有(yǒu)找對專業且富有(yǒu)責任心的審計機構和會計師,一方面此類機構和會計師成本和價格較高,低價代理(lǐ)無法承擔此費用(yòng);另一方面源于很(hěn)多(duō)機構的是否擁有(yǒu)誠信穩健、以客戶為(wèi)中(zhōng)心且注重長(cháng)期價值的經營理(lǐ)念。

所以,建議香港公(gōng)司選擇做賬審計機構時重點關注以下幾點:

1.關注價格,低于市場合理(lǐ)價格時需特别慎重考慮,避免未來陷入較大稅務(wù)風險。

2.關注業務(wù)人員的專業性,一個熟練的業務(wù)人員可(kě)以清晰介紹做賬審計流程、所需資料,及時幫助客戶協調解決審計師審計中(zhōng)出現的問題,可(kě)以順利且依法合規幫助客戶完成審計報稅。

3.關注審計意見,最佳的是“無保留意見”,如果能(néng)完整清晰提供公(gōng)司全套賬務(wù)資料,且往年也是合規報稅,一般都可(kě)以出具(jù)“無保留意見”。但部分(fēn)低價代理(lǐ)可(kě)能(néng)沒有(yǒu)認真審計,為(wèi)降低個人風險,審計師可(kě)能(néng)會出具(jù)“保留意見”,甚至“無法發表意見”,此類意見對于公(gōng)司不利。(關于審計意見的解讀,見文(wén)末稅務(wù)系列文(wén)章鏈接)

4.關注企業資質(zhì)和會計師資質(zhì),選擇專業且成立時間較久、口碑較好的機構,這些好的機構對于會計師的資質(zhì)要求也會更高。市場上大部分(fēn)機構都是希望長(cháng)久和客戶穩定合作(zuò),都希望打造良好服務(wù)質(zhì)量和口碑,但需警惕部分(fēn)投機的低價機構。

5.建議做賬和審計找同一家機構處理(lǐ),避免做賬和審計的标準不一樣,導緻增加大量溝通成本,耗時耗力,費用(yòng)也會增加。

更多(duō)香港審計稅務(wù)系列原創文(wén)章:

- 香港公(gōng)司稅務(wù)系列之—利得稅政策介紹及稅務(wù)申報指南

- 香港公(gōng)司稅務(wù)系列之—香港離岸豁免的條件、流程和所需資料等詳細介紹

- 香港公(gōng)司稅務(wù)系列之—做賬報稅需要哪些資料?辦(bàn)理(lǐ)時間及流程?審計報告的意見類型及用(yòng)途有(yǒu)哪些?

- 香港公(gōng)司稅務(wù)系列之—香港薪俸稅稅率、如何減免及申報等全攻略介紹

- 香港稅局會對哪些香港公(gōng)司進行稽查?如何避免成為(wèi)稅局的稽查對象?

- 香港公(gōng)司稅務(wù)申報的10大常見問題

我們從事香港公(gōng)司做賬審計業務(wù)12年以來,始終秉持專業、誠信的職業态度,踐行以客戶為(wèi)中(zhōng)心、注重長(cháng)期價值的經營理(lǐ)念,至今未發生任何審計稅務(wù)風險案例,我們将竭盡所能(néng)幫助客戶長(cháng)久穩定合規的運營。

如果您有(yǒu)任何審計稅務(wù)問題或需求,歡迎咨詢我們。