香港公(gōng)司注冊後如何開立香港境外銀行賬戶?附真實開戶案例

聲明:本文(wén)章版權歸卓道國(guó)際所有(yǒu),未經授權的任何轉載、摘編、轉帖或其他(tā)複制行為(wèi)将視為(wèi)對我們文(wén)章版權之侵犯。如需轉載請聯系我們授權(微信号:zroadhk)。

随着經濟全球化的進一步發展,越來越多(duō)的企業主選擇在香港成立公(gōng)司,拓展海外市場,其中(zhōng)開立銀行賬戶就成了标配。下面這份香港公(gōng)司銀行賬戶設立指南請收好~

銀行開戶案例

近年來受到全球CRS的實施和反洗錢的壓力,監管層在不斷加強對境外銀行賬戶的監管,因此在香港申請賬戶的條件越來越嚴苛,程序也越來越複雜。

雖然開戶難度有(yǒu)所提升,但隻要提供足夠的證明材料,向銀行說明公(gōng)司從事合法正當的業務(wù),仍能(néng)順利的開下賬戶。下面我們通過近期一個典型案例來介紹銀行開戶的整個流程:

- 開戶主體(tǐ):香港公(gōng)司

- 客戶背景:為(wèi)海外的金融類公(gōng)司提供互聯網IT技(jì )術服務(wù),公(gōng)司開發有(yǒu)不同的産(chǎn)品平台。

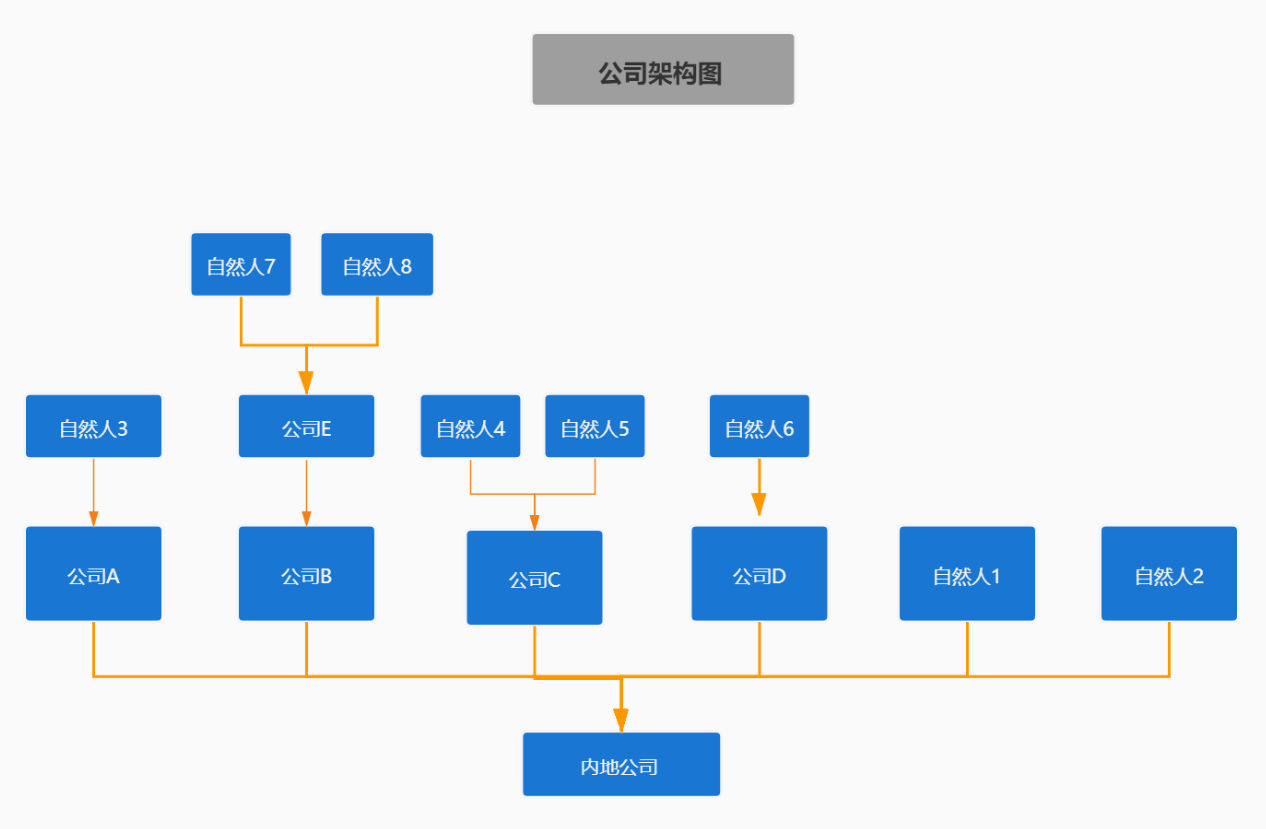

- 開戶難點:公(gōng)司架構複雜,香港公(gōng)司的股東是一家内地公(gōng)司,由内地公(gōng)司100%控股。而且内地公(gōng)司有(yǒu)多(duō)層級架構,如下圖:

開戶流程:

客戶陳經理(lǐ)是我們的老客戶引薦過來,想通過我們來申請香港彙豐銀行的賬戶。在了解陳經理(lǐ)公(gōng)司的基本情況後,詳細梳理(lǐ)了公(gōng)司的運作(zuò)模式、主要的客戶群體(tǐ)及預計每年的營業額等情況,根據公(gōng)司情況我們列出了開戶需要的資料清單,讓客戶按照清單來準備。 在收到客戶發過來的資料後,我們先對資料進行初步的審核把關,在詳細核查每份資料後,發現還需要再補充一些資料:

- 由于客戶内地公(gōng)司簽署的合同是以外币的方式來收取的,那麽需要對應提供外币賬戶的流水

- 公(gōng)司背後實際控制人的身份證件資料

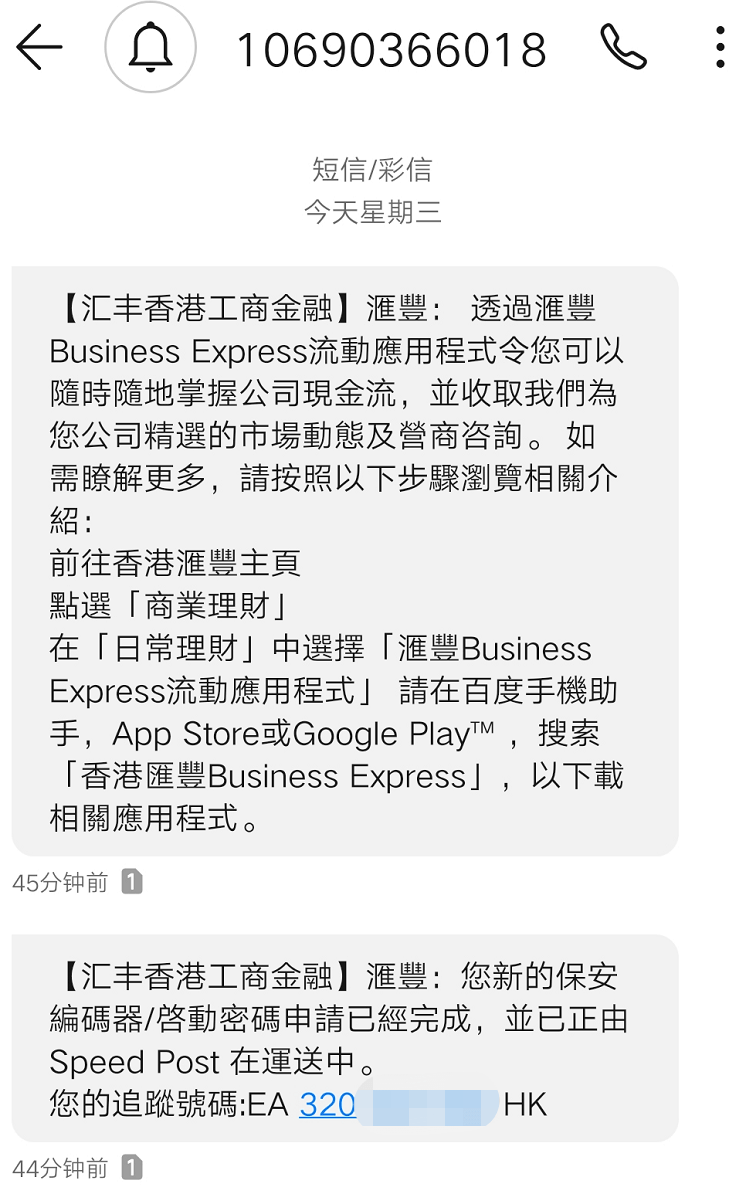

因此讓客戶第二次補充資料,客戶将資料補過來後,我們再次核查發現基本齊全後,随後将材料交給銀行經理(lǐ)做二審,銀行客戶經理(lǐ)審核基本沒太大問題且判斷賬戶能(néng)開下來的情況下,再幫客戶安(ān)排預約視頻的時間。 6月25日客戶在北京做了視頻見證開戶,僅不到3周的時間就順利的拿(ná)到了賬戶,并且銀行也很(hěn)快寄出了編碼器等資料,比預想的順利很(hěn)多(duō),客戶也沒想到在本地能(néng)這麽快就開好了境外賬戶,非常滿意。

事後我們也做了總結複盤,在公(gōng)司架構較複雜的情況下,也能(néng)短時間順利的把賬戶開下來,主要原因有(yǒu):

- 前期充分(fēn)的準備:包括詳細了解客戶公(gōng)司的背景與運營情況分(fēn)析,并根據公(gōng)司情況提前想到銀行可(kě)能(néng)會審核的點,讓客戶提前準備具(jù)有(yǒu)說服力的證明資料;

- 審核中(zhōng)與銀行及時充分(fēn)的溝通:在銀行審核過程中(zhōng)我們也及時與銀行多(duō)次溝通協調,解答(dá)銀行的疑問,幫助客戶降低了被拒的風險;

- 客戶全程緊密的配合與支持:非常感謝(xiè)客戶的信任和支持,全程都很(hěn)積極的配合提供資料,使得銀行也能(néng)高效。

銀行維護攻略

香港賬戶開好後,後續的維護也非常重要,如沒按照銀行要求維護好,賬戶很(hěn)容易被凍結或注銷。我們在和銀行的交流過程中(zhōng),了解到一些關戶的原因,整理(lǐ)出來了下面這份境外銀行賬戶維護指南,供您參考使用(yòng)。

1. 賬戶保持活躍,避免長(cháng)期不使用(yòng)

賬戶開好之後,除了及時激活賬戶外,還需要保持活躍度,避免長(cháng)時間不使用(yòng)賬戶或不發生業務(wù)往來,保持賬戶資金滿足銀行日均餘額要求。

2. 銀行商(shāng)業調查,務(wù)必及時回複

銀行出于金融風險的管控,會不定期對公(gōng)司賬戶進行商(shāng)業調查,這已經成為(wèi)一種常态,收到調查的公(gōng)司請務(wù)必在銀行限定的時間内完成資料的審核。

因此,我們要經常多(duō)留意郵箱、信函或者網銀賬戶裏的通知,及時查收銀行發來的通知或信件,以保證及時能(néng)收到信息,确保預留給銀行的通訊信息是真實有(yǒu)效的。

3. 做賬審計,保證經營合規性

合規經營最好的證明文(wén)件就是公(gōng)司的審計報告,其重要性日益凸顯,公(gōng)司每年根據業務(wù)的實際發生額,做賬審計和報稅。一旦銀行抽查需要,可(kě)及時提供給銀行,否則公(gōng)司容易被銀行認為(wèi)無合法運營。

另一方面,稅局每年也會采用(yòng)抽查的方式向公(gōng)司下發稅表,若您的香港公(gōng)司實際經營有(yǒu)運作(zuò),都是需要做賬報稅的,如果不做則屬于瞞稅漏稅,會面臨罰款,甚至賬戶凍結或關停。

4. 不明資金,不要幫他(tā)人代收付

如果有(yǒu)朋友或商(shāng)業夥伴想讓您公(gōng)司代收代付一些款項,特别是跨行業的資金,在不是很(hěn)清楚對方資金的來源和用(yòng)途的情況下,最好避免幫他(tā)人代為(wèi)收付款,以免影響賬戶的正常使用(yòng)。

5. 避免快進快出,整進整出

銀行當天收到的入賬,不要在當天或者次日就馬上把款項轉出,建議至少留存3天以上。 對于整數進整數出的款,無論金額的大小(xiǎo),銀行系統會檢測到,盡量避免這些操作(zuò)。

6. 多(duō)備賬戶,靈活調配使用(yòng)

在條件允許的情況下,建議您的公(gōng)司可(kě)以開多(duō)1-2個賬戶備用(yòng),避免僅有(yǒu)唯一的銀行賬戶,一旦面臨注銷,則會帶來不便,影響到公(gōng)司的正常收付。

7. 敏感高危地區(qū),避免發生資金往來 各大銀行的名(míng)單裏,被國(guó)際組織制裁、戰亂的國(guó)家,都可(kě)能(néng)是敏感或高危地區(qū),為(wèi)了保護好銀行賬戶,請避免與這些敏感地區(qū)交易,也要随時留意銀行的高危國(guó)家名(míng)單的最新(xīn)變化。

銀行開戶方式

現在想開立一個香港境外銀行賬戶,有(yǒu)下面兩種方式:

1.親臨香港分(fēn)行開戶

香港公(gōng)司的董事和股東需要親自到香港分(fēn)行進行面談面簽,銀行經理(lǐ)會當面和董事了解公(gōng)司的業務(wù)情況。

2.内地分(fēn)行見證開戶

香港公(gōng)司的董事和股東在内地的分(fēn)行做見證視頻開戶,特别是目前香港還沒恢複正常通關,大部分(fēn)客戶會選擇這種方式來開戶,節省了赴香港的時間、交通成本等。

銀行開戶流程

香港公(gōng)司開戶流程和大多(duō)數銀行類似:

- 客戶提供資料做初審

- 初審通過符合開戶要求後簽署合同

- 客戶支付款項,預約安(ān)排開戶時間

- 銀行面簽後,等待審核下戶

- 3-4周左右收到銀行賬戶,激活使用(yòng)

銀行開戶所需資料

香港銀行開戶資料可(kě)以根據下面的資料來準備:

- 香港公(gōng)司的全套貿易資料(銷售合同、采購(gòu)合同、提單、發票、報關單等)

- 關聯國(guó)内公(gōng)司的資料(營業執照、銷售和采購(gòu)合同、銀行流水、增值稅發票等)

- 董事股東身份證明(身份證、護照、港澳通行證)

- 輔助資料(公(gōng)司網站、産(chǎn)品資料介紹、個人财富證明等)

銀行開戶需要提供關聯公(gōng)司的信息,那為(wèi)什麽要有(yǒu)關聯内地公(gōng)司才可(kě)以呢(ne)?

主要有(yǒu)下列幾個原因:

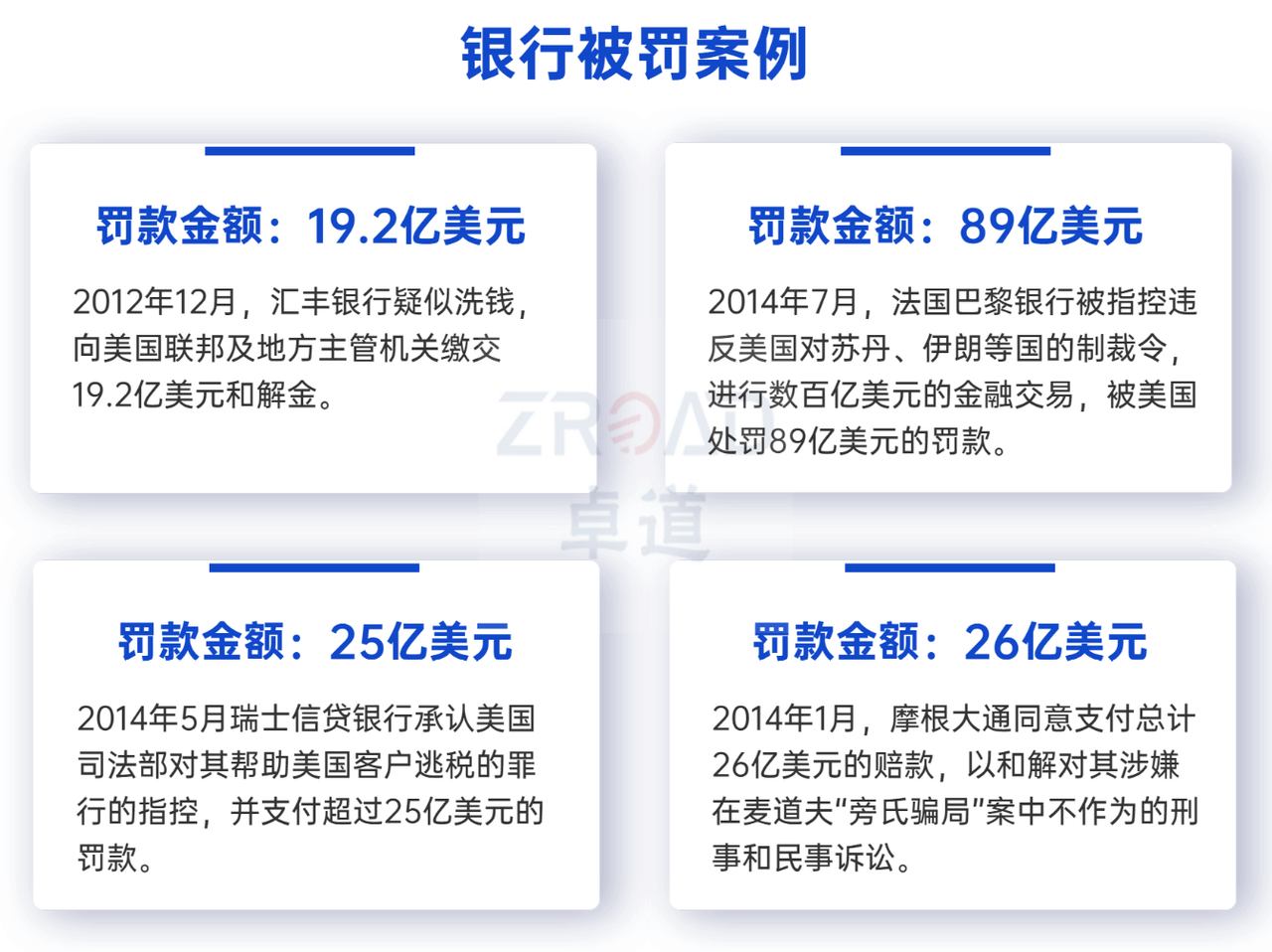

1.銀行曾經收到巨額罰款

香港銀行有(yǒu)防止“洗黑錢”和資本外流的義務(wù),必須做到嚴格的管控賬戶,但實際上銀行也會出現因為(wèi)監管不到位,導緻賬戶出現非法使用(yòng)行為(wèi),因此受到監管機構的巨額罰款,所以銀行不得不通過提高開戶門檻來加強監管,開戶政策逐步收緊。

2.香港銀行合規管理(lǐ)的需要

香港公(gōng)司在開戶前,銀行就會提前對公(gōng)司的背景做一個詳細的調查,讓客戶填寫KYC表格,以此來初步判斷公(gōng)司是否已具(jù)備真實的業務(wù)運作(zuò),是否合法合規,做到充分(fēn)的篩查核驗。

3.銀行為(wèi)了篩選優質(zhì)客戶

香港賬戶沒有(yǒu)外彙管制,很(hěn)多(duō)需要收付外币的客戶,都會選擇在香港開設銀行賬戶,因此申請量日趨飽和,銀行對于新(xīn)申請的賬戶會進行嚴格的審批,選擇優質(zhì)的客戶。

那是不是我沒有(yǒu)關聯内地公(gōng)司,就開不了銀行賬戶呢(ne)?

香港有(yǒu)很(hěn)多(duō)的銀行,可(kě)以選擇一些無需關聯内地公(gōng)司的銀行,符合開戶要求就可(kě)以去申請。

如果您想了解香港境外銀行開戶,歡迎添加客服微信 zroadhk,也可(kě)以撥打我們的全球免費服務(wù)熱線(xiàn):400-8522-882