境外上市備案中(zhōng)涉及紅籌/VIE架構的要點分(fēn)析及建議

原創聲明:本文(wén)版權歸卓道國(guó)際所有(yǒu),如需轉載請聯系我們授權(微信号:zroadhk)。

自《境内企業境外發行證券和上市管理(lǐ)試行辦(bàn)法》2023年3月31日正式實施以來,截至2024年6月,證監會累計通過168家境内企業境外發行證券備案,其中(zhōng)148家為(wèi)境外首次公(gōng)開發行上市備案,20家為(wèi)H股公(gōng)司全流通備案。且今年共有(yǒu)87家境内企業備案獲通過,超過了去年全年的81家。

因此,自境外上市備案新(xīn)規實施後,企業到境外上市并進行國(guó)際化布局的步伐明顯加快。根據證監會披露數據,其中(zhōng)近70%為(wèi)間接境外上市,即近70%企業通過搭建紅籌架構(含VIE架構)到境外上市。

我們對近期所有(yǒu)間接境外上市備案時證監會反饋的意見材料進行了深入分(fēn)析,總結了以下關于申請間接境外上市備案的幾個要點:

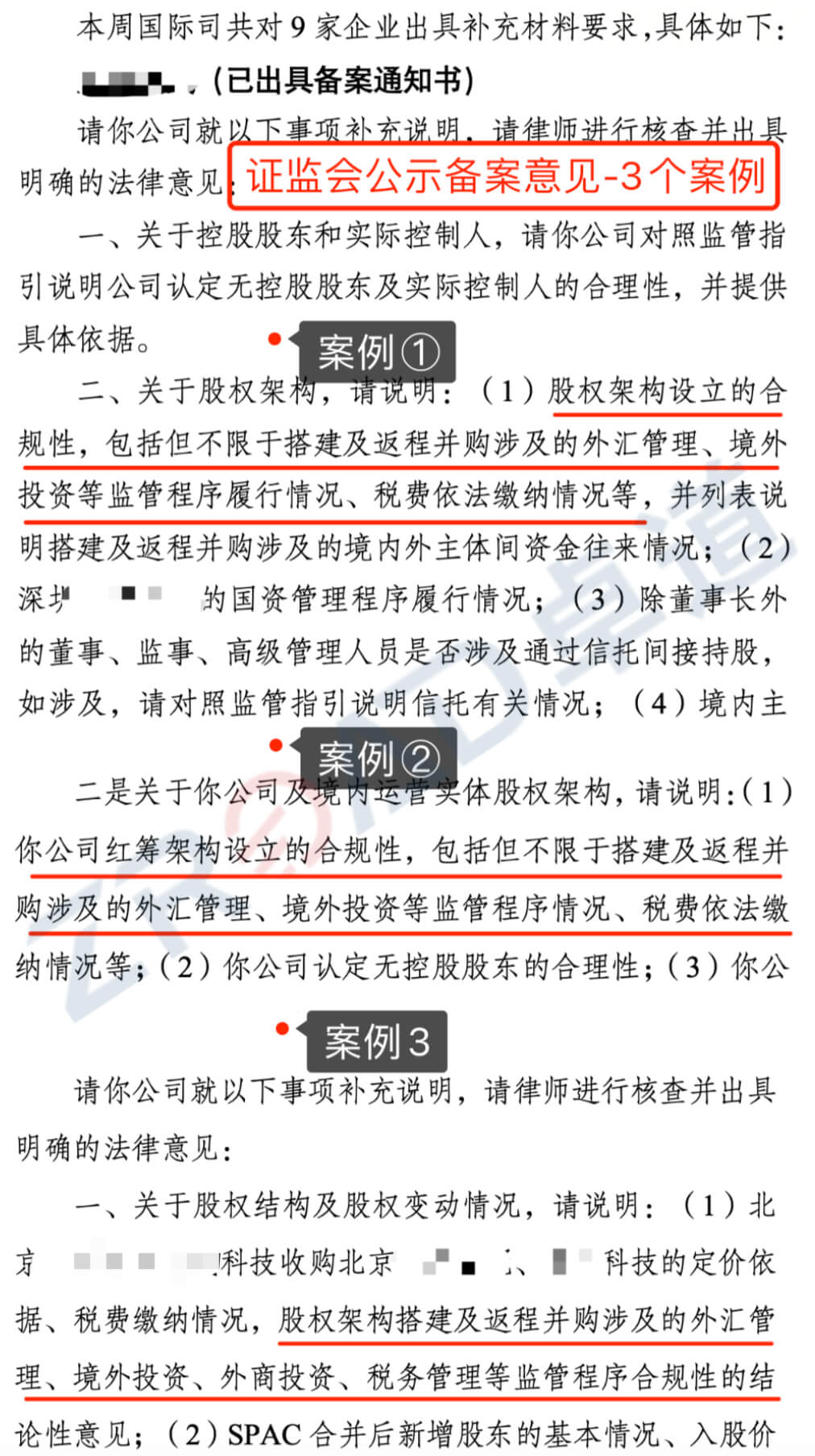

要點一:紅籌架構的合規性

拟境外上市企業務(wù)必确保搭建紅籌架構(含VIE架構)的合規性,主要包括搭建及返程并購(gòu)涉及的外彙管理(lǐ)、境外投資、外商(shāng)投資、稅務(wù)管理(lǐ)等監管程序的合規性。根據我們對證監會公(gōng)示材料的分(fēn)析,絕大部分(fēn)企業都有(yǒu)要求補充此點,且是證監會重點核查事項。

提示:對于搭建紅籌架構間接境外上市的企業來說,備案時證監會必定會重點審查紅籌架構設立的合規性,在申報備案材料時需提供整個紅籌架構搭建過程中(zhōng)相關的文(wén)件資料,以證明所有(yǒu)程序符合監管要求。紅籌架構搭建程序較為(wèi)繁瑣,涉及跨境稅務(wù)籌劃、SPV設立、融資主體(tǐ)設立、37号文(wén)登記、ODI備案、返程投資等一系列程序,整個周期較長(cháng)且有(yǒu)一定的費用(yòng)成本,建議搭建紅籌架構時務(wù)必遵循律師建議,嚴格按照程序辦(bàn)理(lǐ),才能(néng)順利完成備案。

附紅籌架構設立合規性核查意見的3個案例:

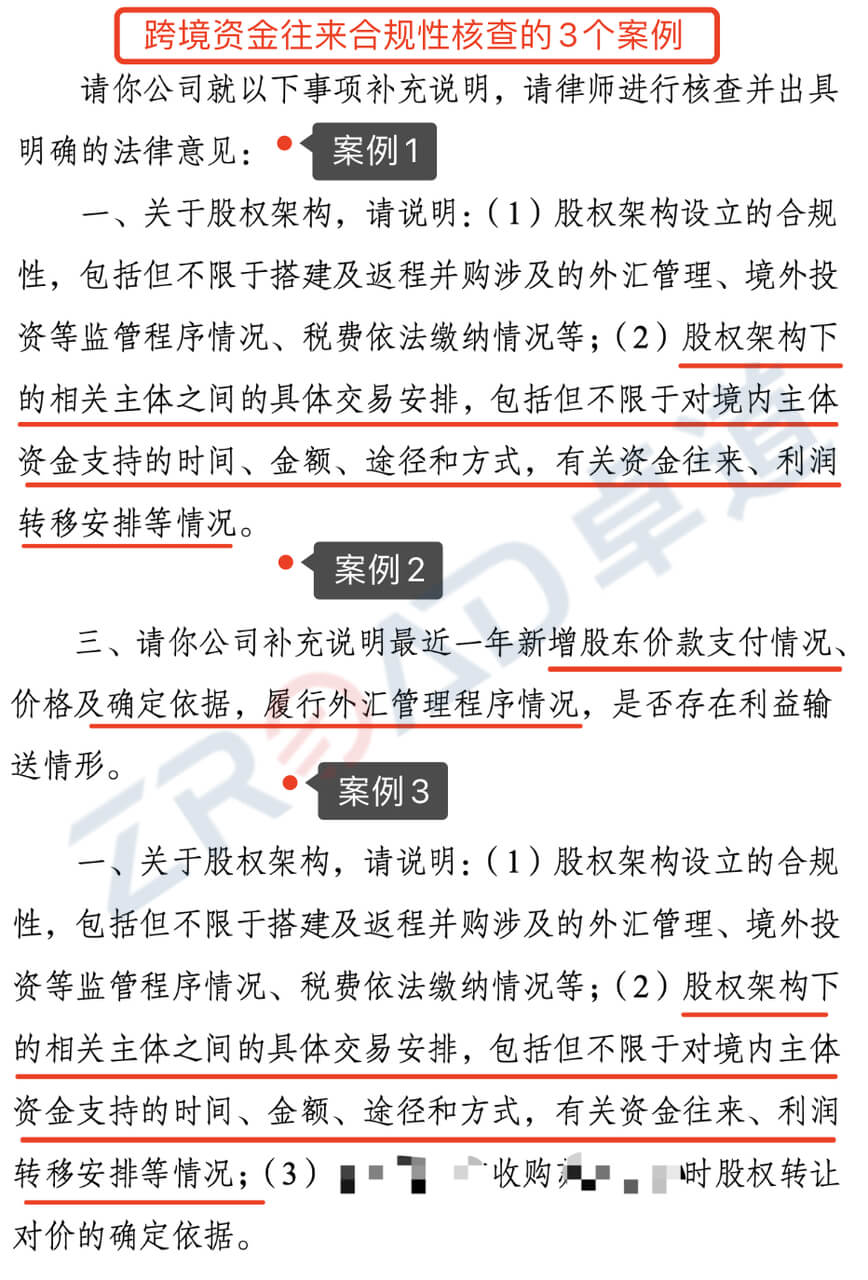

要點二:跨境資金流動的合規性

拟境外上市的企業在搭建整個跨境架構過程中(zhōng),需清晰記錄并說明境内外主體(tǐ)間資金往來情況,确保資金流動的合規性。

需特别注意以下兩點:

1. 境内外資金往來時,務(wù)必确保履行外彙管理(lǐ)程序,做好對應的ODI、FDI及37号文(wén)登記。需要注意的是,搭建紅籌架構過程中(zhōng),在辦(bàn)理(lǐ)37号文(wén)前,不能(néng)對境外特殊目公(gōng)司SPV進行出資(支付特殊目的公(gōng)司注冊費用(yòng)除外)。

2. 上市的紅籌架構中(zhōng),境外主體(tǐ)對境内主體(tǐ)進行注資的時間、金額、途徑和方式等需确保合規,以及未來境内運營主體(tǐ)的利潤如何合規轉移安(ān)排。

附跨境資金往來合規性核查意見的3個案例:

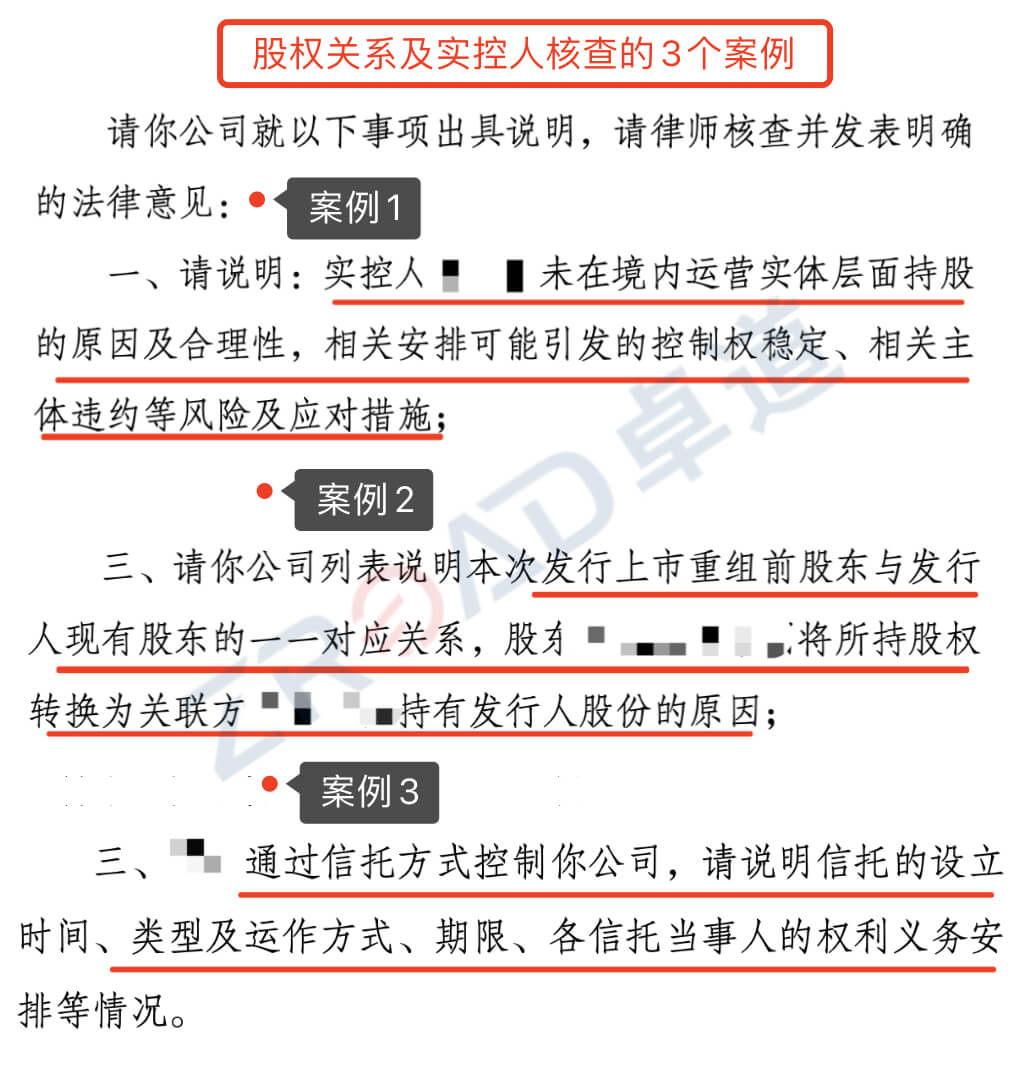

要點三:股權關系是否清晰

拟境外上市企業需要明确股權結構,特别是控股股東和實際控制人/受益人的認定需要清晰明确,确保公(gōng)司控制權穩定。

有(yǒu)很(hěn)多(duō)境外上市企業在搭建紅籌架構時,通過在頂層設立信托來控制公(gōng)司,此種情況證監會會要求說明信托的詳細情況,包括信托當事人的權利義務(wù)的詳細安(ān)排。

附股權關系核查意見的3個案例:

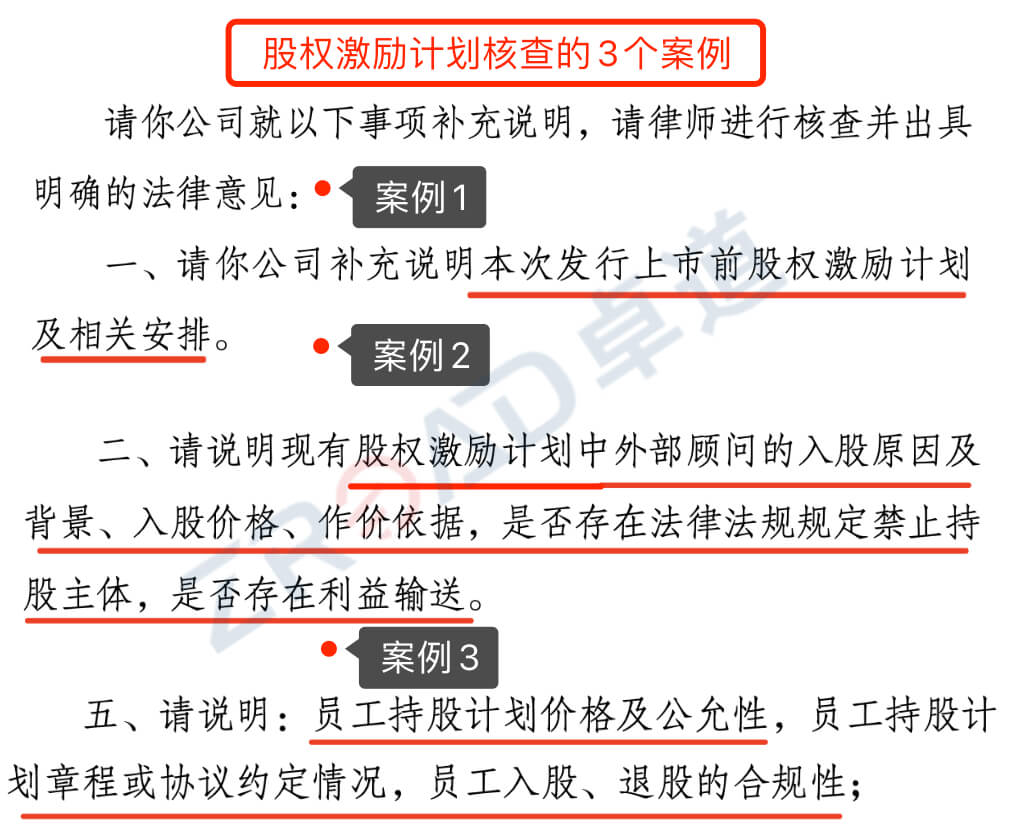

要點四:股權激勵計劃是否清晰

企業拟境外上市時,為(wèi)激勵核心骨幹員工(gōng),在搭建紅籌架構時,會同步設計搭建員工(gōng)持股計劃ESOP。

目前員工(gōng)境外持股需做37号文(wén)登記,如持股員工(gōng)人數較多(duō),則需要辦(bàn)理(lǐ)大量的37号文(wén)登記,後續股東進入退出也都需要辦(bàn)理(lǐ)37号文(wén)變更登記,費用(yòng)和時間成本都較大。

因此,很(hěn)多(duō)企業通過設立信托計劃持有(yǒu)ESOP股份或代持等方式減少37号文(wén)登記人數。不論是信托或是代持等方式,都需要詳細說明員工(gōng)持股計劃詳細安(ān)排、相關章程協議以及以及員工(gōng)入股、退股的合規性。

企業到境外上市周期較長(cháng),程序相對複雜,需要提前做好企業架構規劃,确保各項程序合規。在設計與搭建紅籌架構過程中(zhōng),如有(yǒu)問題可(kě)以随時咨詢我們。